Architetti e Ingegneri dipendenti e professionisti: Inarcassa o Gestione Separata Inps?

Ci sono volute ben due sentenze n. 30344 e 30345 del 18 dicembre 2017 della suprema Corte di Cassazione e quella della Sezione Civile n°2282 del 18/01/2018 p...

Ci sono volute ben due sentenze n. 30344 e 30345 del 18 dicembre 2017 della suprema Corte di Cassazione e quella della Sezione Civile n°2282 del 18/01/2018 per dirimere quella che di fatto è la scoperta dell'acqua calda. Fino a quel momento infatti, nonostante la norma fosse chiara, diverse sono state le sentenze che avevano reso confuso il confine tra chi svolge attività professionale e la cassa di riferimento.

Tuttavia i criteri di iscrivibilità Inarcassa sono chiari e difficilmente controvertibili:

- iscritti all'Albo Professionale;

- in possesso di partita I.V.A individuale e/o di associazione o società di professionisti;

- non assoggettati ad altra forma di previdenza obbligatoria

La motivazione addotta dal ricorrente di questa “sentenza spartiacque” derivava dal fatto che egli versava il contributo integrativo del 4% ad Inarcassa e per questo avanzava il diritto ad iscriversi ad Inarcassa. Posizione certamente conveniente per i lavoratori subordinati, dipendenti pubblici o di società private che nella gestione separata versano un contributo integrativo attualmente del 25% a fronte del 14,5% .

In Gestione Separata va inoltre versato un ulteriore 0,72%, (articolo 59, comma 16, della legge n. 449/1997) che serve per finanziare agli iscritti, le tutele relative: a maternità, ANF (Assegni per il nucleo familiare), Degenza ospedaliera, Malattia e Congedo parentale. Per un totale di 25,72%. Allo stesso tempo, però, tali professionisti sono obbligati a versare a Inarcassa il contributo integrativo del 4 per cento, in via solidaristica.

Ma il contributo integrativo non è un versamento del professionista bensì un contributo che viene richiesto in fattura e pagato dalla committenza e che, nel caso dei lavoratori subordinati, non genera alcun contributo, ma viene versato in via solidaristica ad Inarcassa.

D'altronde il primo pilastro per definizione e per Costituzione, deve essere uno ed unico e quindi non si può essere iscritti contemporaneamente in due casse.

Proprio l'INPS lo rimarca con la Circolare INPS n°72 del 14/04/2015, facendo riferimento all’art. 2, comma 26, della Legge 335/95: “i soggetti che esercitano per professione abituale, ancorché non esclusiva, attività di lavoro autonomo, di cui al comma 1 dell'articolo 49 del testo unico delle imposte sui redditi”, sono tenuti all’iscrizione presso la Gestione separata INPS”.

Inoltre sempre nella stessa circolare viene esplicitato che:”Il pagamento del solo contributo integrativo non comporta l’esclusione dal versamento alla Gestione separata Inps”.

L'ambiguità delle sentenze fino ad oggi ha provocato non poche situazioni in cui si è giunti a conclusioni spesso in palese contraddizione con l'apparato normativo vigente. L'aspetto fondamentale che ha provocato tutte queste situazioni è stata proprio l'errata interpretazione del contributo integrativo che, seppure nei liberi professionisti iscritti ad Inarcassa che svolgono in maniera esclusiva la libera professione prevede una retrocessione parziale dei contributi sul montante contributivo, tuttavia questa retrocessione non si applica negli architetti ed ingegneri dipendenti che svolgono la professione e sono iscritti alla Gestione separata in cui contributo è a fondo perduto, come esplicitato nelle stesse sentenze sopracitate.

In questo caos si è aggiunta anche una scarsa conoscenza del sistema previdenziale per cui in molti casi, come ho potuto constatare in veste di delegato Inarcassa, mi sono trovato di fronte a situazioni di iscritti che versavano contemporaneamente i contributi soggettivi in due casse oppure, casi limite in cui ad esempio un professionista della mia provincia al momento della domanda di pensione con Inarcassa si è visto restituire tutti i contributi versati in oltre 30 anni poiché, avendo un piccolo gettone con rispettivi contributi INPS in veste di amministratore di una società, avrebbe dovuto versare il contributo soggettivo alla Gestione separata e non ad Inarcassa. Gli stessi commercialisti che seguono i professionisti a volte non conoscono bene le regole previdenziali ed applicano il concetto di attività prevalente, ritenendo l'iscrizione nella cassa con maggiore fatturato, cosa che nel nostro caso non accade ed anche a fronte di un singolo euro ricevuto sul quale sono stati versati contributi INPS ed un ipotetico fatturato anche elevato come libero professionista, comporta ugualmente l'iscrizione alla gestione separata INPS. Anche in questa direzione ci dovrebbe essere a mio avviso maggiore chiarezza per evitare che si presentino spiacevoli situazioni.

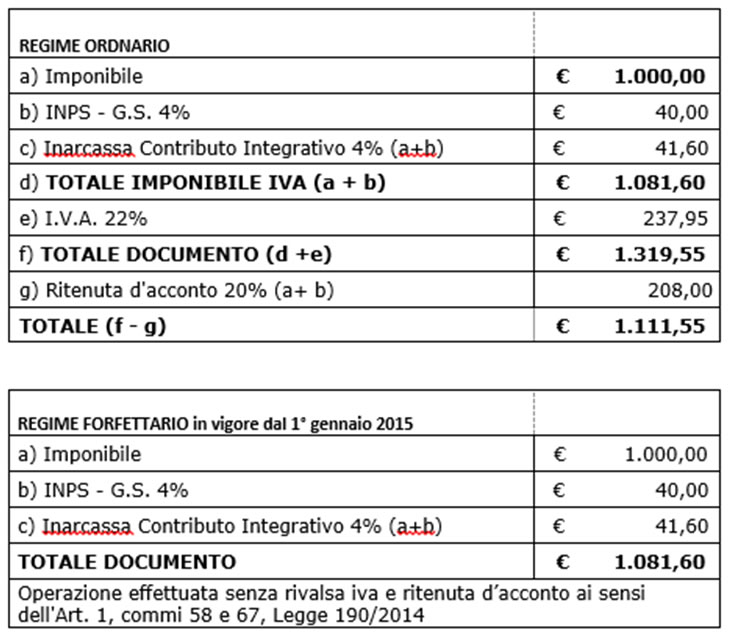

Finalmente oggi siamo arrivati ad un punto fermo. Concludendo, a titolo di chiarezza, come indicato nella Circolare INPS n. 13 del 29/01/2016 la fattura di un libero professionista iscritto alla gestione separata INPS dovrebbe essere compilata nel seguente modo:

A cura di Arch. Gianluigi Maria

D'Angelo

Delegato Inarcassa per la Provincia di Pescara

IL NOTIZIOMETRO