INPS o Inarcassa, quale Ente di previdenza per Architetti e Ingegneri?

I professionisti Architetti e Ingegneri che svolgono attività il cui esercizio è subordinato all'iscrizione all'albo professionale devono versare i contr...

I professionisti Architetti e Ingegneri che svolgono attività il

cui esercizio è subordinato all'iscrizione all'albo professionale

devono versare i contributi alla Cassa di previdenza di categoria

(INARCASSA).

Lo ha chiarito la Circolare INPS 10 aprile 2015, n. 72 recante Gestione separata INPS/INARCASSA - Iscrizione e obbligo contributivo. Chiarimenti che, nell'ambito dell'operazione Poseidone (nel corso della quale sono stati iscritti d'ufficio all'Inps anche professionisti appartenenti ad Albi professionali dotati di una propria Cassa previdenziale), ha evidenziato delle problematiche di applicazione della normativa in ambito previdenziale.

L'operazione Poseidone, in riferimento ai professionisti appartenenti ad Albi professionali dotati di una propria Cassa previdenziale, ha fatto emergere delle problematiche di applicazione tra quanto disciplinato dai regolamenti delle Casse previdenziali stesse e quanto previsto dalla normativa generale contenuta nella Legge 335/95 e nel relativo decreto attuativo D.M. 281/1996.

La circolare dell'INPS, di concerto con il Ministero del lavoro e delle politiche sociali, fornisce i criteri generali per la corretta individuazione dell'ente competente in materia di previdenza, per i liberi professionisti che svolgono attività professionale di ingegnere od architetto.

Entrando nel dettaglio, la circolare Inps ricorda:

Secondo quanto previsto dall'art. 21, comma 5 della Legge n. 6/1981 e dall'art. 7 dello Statuto Inarcassa, devono iscriversi alla Cassa di Previdenza privata gli ingegneri e gli architetti che esercitano la libera professione con carattere di continuità, essendo contestualmente:

I soggetti che producono redditi da lavoro autonomo e, contemporaneamente, hanno un rapporto di lavoro subordinato non possono essere assoggettati alla contribuzione soggettiva obbligatoria presso INARCASSA. A tal proposito si ricorda che la contribuzione dovuta ad INARCASSA è composta:

Il pagamento del solo contributo integrativo non comporta l'esclusione dal versamento alla Gestione separata Inps.

Secondo quanto stabilito dai giudici della Cassazione al fine di stabilire se il reddito prodotto da un'attività professionale sia soggetto alla contribuzione dovuta alla Cassa professionale autonoma, il concetto di esercizio della professione deve essere interpretato non in senso statico e rigoroso, ma nella piena considerazione della continua evoluzione delle specifiche competenze e delle cognizioni tecniche libero- professionali". Secondo gli ermellini, nel concetto di esercizio della professione deve essere compreso non solo l'espletamento di prestazioni tipicamente professionali, ma anche l'esercizio di attività che, pur non professionalmente tipiche, presentino, tuttavia un nesso con l'attività professionale strettamente intesa, in quanto richiedono le stesse competenze tecniche di cui il professionista ordinariamente si avvale nell'esercizio dell'attività professionale e nel cui svolgimento, quindi, mette a frutto (anche) la specifica cultura che gli deriva dalla formazione tipo, logicamente propria della sua professione".

Pertanto, la oggettiva riconducibilità alla professione dell'attività in concreto svolta dal professionista, anche se non espressamente riservata, determina l'inclusione dei compensi derivanti da tale attività tra i redditi che concorrono a formare la base imponibile previdenziale, sulla quale calcolare il contributo soggettivo obbligatorio e quello integrativo dovuto all'Ente previdenziale di categoria.

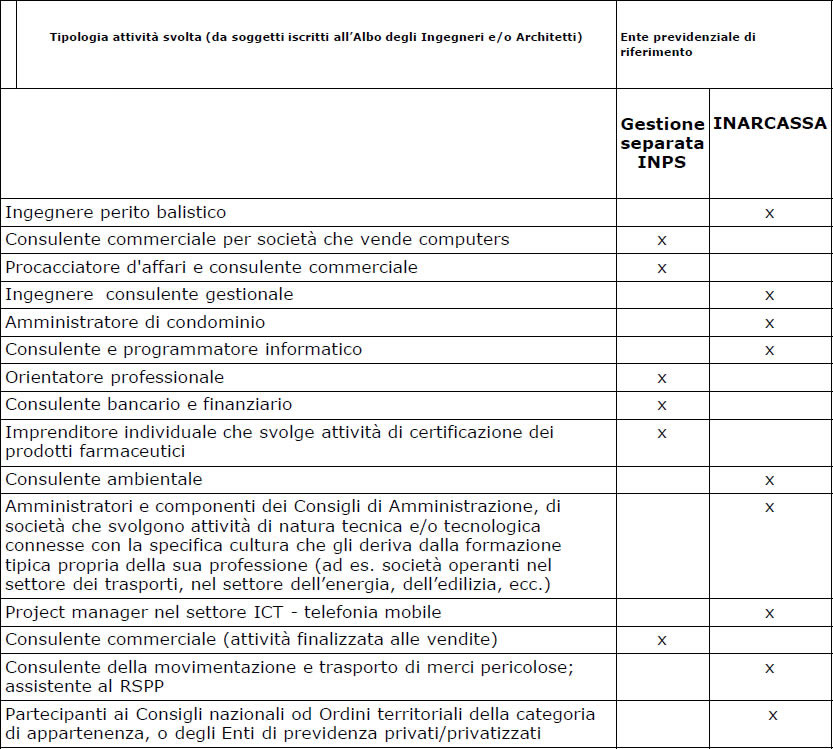

La circolare INPS si conclude con un interessante tabella che, a titolo meramente esemplificativo e non esaustivo, riporta le attività che sono attratte alla professione di ingegnere ed architetto, anche qualora svolte in virtù di un contratto di collaborazione coordinata e continuativa, ovvero di un contratto a progetto, indicando la correttezza degli adempimenti contributivi conseguenti.

Lo ha chiarito la Circolare INPS 10 aprile 2015, n. 72 recante Gestione separata INPS/INARCASSA - Iscrizione e obbligo contributivo. Chiarimenti che, nell'ambito dell'operazione Poseidone (nel corso della quale sono stati iscritti d'ufficio all'Inps anche professionisti appartenenti ad Albi professionali dotati di una propria Cassa previdenziale), ha evidenziato delle problematiche di applicazione della normativa in ambito previdenziale.

L'operazione Poseidone, in riferimento ai professionisti appartenenti ad Albi professionali dotati di una propria Cassa previdenziale, ha fatto emergere delle problematiche di applicazione tra quanto disciplinato dai regolamenti delle Casse previdenziali stesse e quanto previsto dalla normativa generale contenuta nella Legge 335/95 e nel relativo decreto attuativo D.M. 281/1996.

La circolare dell'INPS, di concerto con il Ministero del lavoro e delle politiche sociali, fornisce i criteri generali per la corretta individuazione dell'ente competente in materia di previdenza, per i liberi professionisti che svolgono attività professionale di ingegnere od architetto.

Entrando nel dettaglio, la circolare Inps ricorda:

- l'art. 2, comma 26, della Legge n. 335/95, per il quale i soggetti che esercitano per professione abituale, ancorché non esclusiva, attività di lavoro autonomo, di cui al comma 1 dell'articolo 49 del testo unico delle imposte sui redditi" sono tenuti all'iscrizione presso la Gestione separata INPS;

- l'art. 6 del D.M. n. 281/1996 per cui "non sono soggetti alla contribuzione di cui al presente decreto i redditi già assoggettati ad altro titolo a contribuzione previdenziale obbligatoria", spiegando che i liberi professionisti sono tenuti al pagamento del contributo, alla Gestione separata, relativamente ai redditi professionali non assoggettati a contribuzione previdenziale obbligatoria presso l'Ente previdenziale di categoria;

- l'art. 18, comma 12 del D.L. n. 98/2011 che conferma che i soggetti che esercitano per professione abituale, ancorché non esclusiva, attività di lavoro autonomo tenuti all'iscrizione presso l'apposita gestione separata INPS sono esclusivamente i soggetti che svolgono attività il cui esercizio non sia subordinato all'iscrizione ad appositi albi professionali, ovvero attività non soggette al versamento contributivo (...), in base ai rispettivi statuti e ordinamenti, (...)".

Secondo quanto previsto dall'art. 21, comma 5 della Legge n. 6/1981 e dall'art. 7 dello Statuto Inarcassa, devono iscriversi alla Cassa di Previdenza privata gli ingegneri e gli architetti che esercitano la libera professione con carattere di continuità, essendo contestualmente:

- iscritti all'Albo professionale;

- titolari della partita I.V.A.;

- non iscritti ad altra forma di previdenza obbligatoria, in dipendenza di un rapporto di lavoro subordinato o comunque altra attività esercitata.

I soggetti che producono redditi da lavoro autonomo e, contemporaneamente, hanno un rapporto di lavoro subordinato non possono essere assoggettati alla contribuzione soggettiva obbligatoria presso INARCASSA. A tal proposito si ricorda che la contribuzione dovuta ad INARCASSA è composta:

- dal contributo soggettivo;

- dal contributo integrativo;

- dal contributo per la maternità.

Il pagamento del solo contributo integrativo non comporta l'esclusione dal versamento alla Gestione separata Inps.

Secondo quanto stabilito dai giudici della Cassazione al fine di stabilire se il reddito prodotto da un'attività professionale sia soggetto alla contribuzione dovuta alla Cassa professionale autonoma, il concetto di esercizio della professione deve essere interpretato non in senso statico e rigoroso, ma nella piena considerazione della continua evoluzione delle specifiche competenze e delle cognizioni tecniche libero- professionali". Secondo gli ermellini, nel concetto di esercizio della professione deve essere compreso non solo l'espletamento di prestazioni tipicamente professionali, ma anche l'esercizio di attività che, pur non professionalmente tipiche, presentino, tuttavia un nesso con l'attività professionale strettamente intesa, in quanto richiedono le stesse competenze tecniche di cui il professionista ordinariamente si avvale nell'esercizio dell'attività professionale e nel cui svolgimento, quindi, mette a frutto (anche) la specifica cultura che gli deriva dalla formazione tipo, logicamente propria della sua professione".

Pertanto, la oggettiva riconducibilità alla professione dell'attività in concreto svolta dal professionista, anche se non espressamente riservata, determina l'inclusione dei compensi derivanti da tale attività tra i redditi che concorrono a formare la base imponibile previdenziale, sulla quale calcolare il contributo soggettivo obbligatorio e quello integrativo dovuto all'Ente previdenziale di categoria.

La circolare INPS si conclude con un interessante tabella che, a titolo meramente esemplificativo e non esaustivo, riporta le attività che sono attratte alla professione di ingegnere ed architetto, anche qualora svolte in virtù di un contratto di collaborazione coordinata e continuativa, ovvero di un contratto a progetto, indicando la correttezza degli adempimenti contributivi conseguenti.

|

| A cura di Gianluca Oreto | - | Segui @lucaoreto | - |  |

© Riproduzione riservata

Tag:

Documenti Allegati

Circolare

IL NOTIZIOMETRO