Sismabonus: tutto su Detrazione e Classificazione sismica delle costruzioni

Come previsto dalla Legge di Bilancio per il 2017 (legge n. 232/2016) con la modifica all’articolo 16 del decreto-legge 4 giugno 2013, n. 63, il Ministero de...

Come previsto dalla Legge di Bilancio per il 2017 (legge n. 232/2016) con la modifica all’articolo 16 del decreto-legge 4 giugno 2013, n. 63, il Ministero delle Infrastrutture sentito il Consiglio superiore dei lavori pubblici, ha emanato il Decreto 28 febbraio 2017, n. 58 contenente le Linee guida per la classificazione del rischio sismico delle costruzioni nonché le modalità per l'attestazione, da parte di professionisti abilitati, dell'efficacia degli interventi effettuati (c.d. Sismabonus).

La detrazione

Come previsto all'art. 16 (Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per l'acquisto di mobili), per le spese sostenute dal'1 gennaio 2017 al 31 dicembre 2021 per gli interventi relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione (gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari), le cui procedure autorizzatorie sono iniziate dopo il 28 febbraio 2017, su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2 OPCM n. 3274/2003), riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall'imposta lorda nella misura del 50%, fino ad un ammontare complessivo delle stesse spese non superiore a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in cinque quote annuali di pari importo nell'anno di sostenimento delle spese e in quelli successivi. Nel caso in cui gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del computo del limite massimo delle spese ammesse a fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni per le quali si è già fruito della detrazione.

A decorrere dal 1º gennaio 2017 e fino al 31 dicembre 2021, le disposizioni del comma 1‐bis si applicano anche agli edifici ubicati nella zona sismica 3 di cui all'OPCM n. 3274/2003.

|

Valutazione

rischio sismico nei luoghi di lavoro |

Maggiore sicurezza, maggiori detrazioni

Nel caso gli interventi determinino una riduzione del rischio sismico e quindi il passaggio ad una classe di rischio inferiore, è prevista una maggiorazione della detrazione. In particolare, per le abitazioni e gli edifici produttivi, la detrazione maggiorata è pari:

- al 70%, in caso di passaggio a una classe di rischio inferiore

- all’80%, in caso di passaggio a due classi di rischio inferiori.

Per gli interventi realizzati su parti comuni di edifici condominiali, la detrazione maggiorata è pari:

- al 75%, in caso di passaggio a una classe di rischio inferiore

- all’85%, in caso di passaggio a due classi di rischio inferiori.

La cessione della detrazione

Nel caso di parti comuni di edifici condominiali, le detrazioni si applicano su un ammontare delle spese non superiore a euro 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio. Per tali interventi, dall'1 gennaio 2017, anziché fruire della detrazione i soggetti beneficiari possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito (ad esclusione degli istituti di credito e intermediari finanziari.

Tra le spese detraibili rientrano anche le spese effettuate per la classificazione e verifica sismica degli immobili.

Interventi di recupero iniziati l'1 gennaio 2016

Ai contribuenti che fruiscono della detrazione, limitatamente agli interventi di recupero del patrimonio edilizio iniziati l'1 gennaio 2016, è riconosciuta una detrazione dall'imposta lorda, fino a concorrenza del suo ammontare, per le ulteriori spese documentate sostenute nell'anno 2017 per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore ad A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione. La detrazione, da ripartire tra gli aventi diritto in dieci quote annuali di pari importo, spetta nella misura del 50% delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a 10.000 euro, considerato, per gli interventi effettuati nell'anno 2016 ovvero per quelli iniziati nel medesimo anno e proseguiti nel 2017, al netto delle spese sostenute nell'anno 2016 per le quali si è fruito della detrazione. Ai fini della fruizione della detrazione dall'imposta, le spese sono computate indipendentemente dall'importo delle spese sostenute per i lavori di ristrutturazione che fruiscono delle detrazioni.

|

Rischio

Sismico |

La classificazione del rischio sismico delle costruzioni

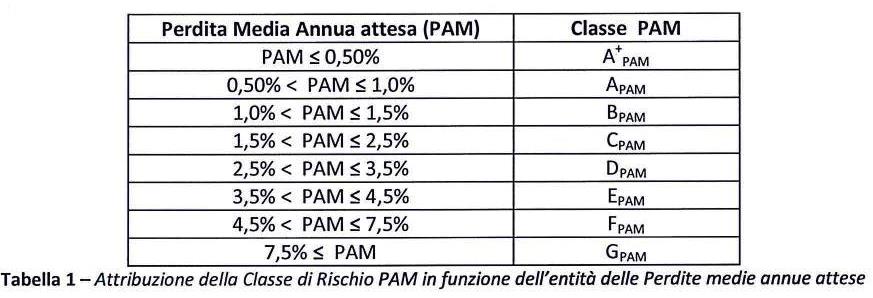

Le linee guida per la classificazione del rischio sismico delle costruzioni allegate al Decreto del Ministro delle infrastrutture e dei trasporti 28 febbraio 2017, n. 58 per l'attribuzione della Classe di Rischio prevedono due metodi, il primo convenzionale ed il secondo semplificato. In entrambi i metodi è fatto riferimento al parametro PAM, che può essere assimilato al costo di riparazione dei danni prodotti dagli eventi sismici che simanifesteranno nel corso della vita della costruzione, ripartito annualmente ed espresso come percentuale del costo di ricostruzione. I valori di riferimento per la definizione delle Classi PAM sono riportati in tabella 1.

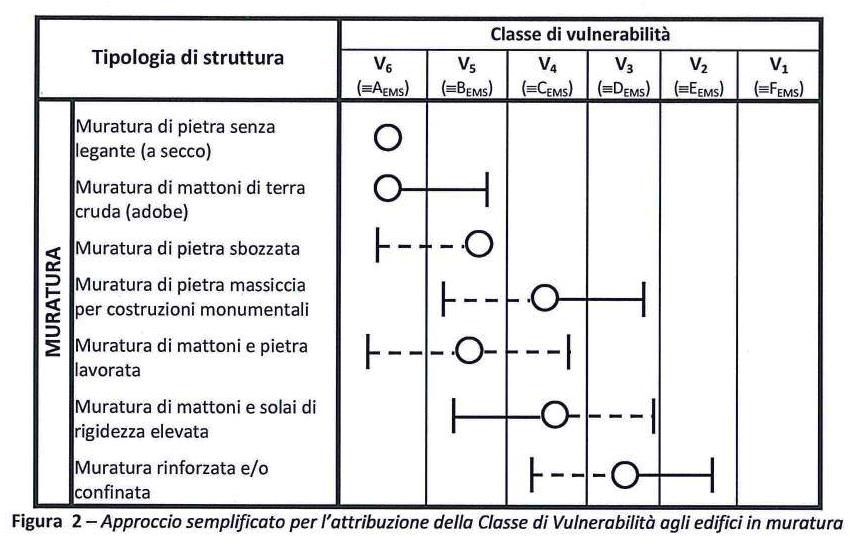

Alternativamente al metodo convenzionale, limitatamente alle tipologie in muratura, l'attribuzione della Classe di Rischio ad un edificio può essere condotta facendo riferimento alla procedura di seguito descritta. Nello specifico si determina, sulla base delle caratteristiche della costruzione, la Classe di Rischio di appartenenza a partire dalla classe di vulnerabilità definita dalla Scala Macrosismica Europea (EMS) di seguito riportata.

L'EMS-98 individua 7 tipologie di edifici in muratura (identificate principalmente in base alla struttura verticale) e fissa la vulnerabilità media di ciascuna individuando 6 classi di vulnerabilità, qui indicate con V1 ••• V6, (da non confondersi con le Classi di Rischio da A+ a G), con vulnerabilità crescente dal pedice 1al pedice 6. L'EMS-98 individua, per ogni tipologia e ogni classe di vulnerabilità, ilvalore più credibile (cerchio) e la dispersione intorno a tale valore, espressa con i valori più probabili (linee continue) e meno probabili o addirittura eccezionali (linee tratteggiate).

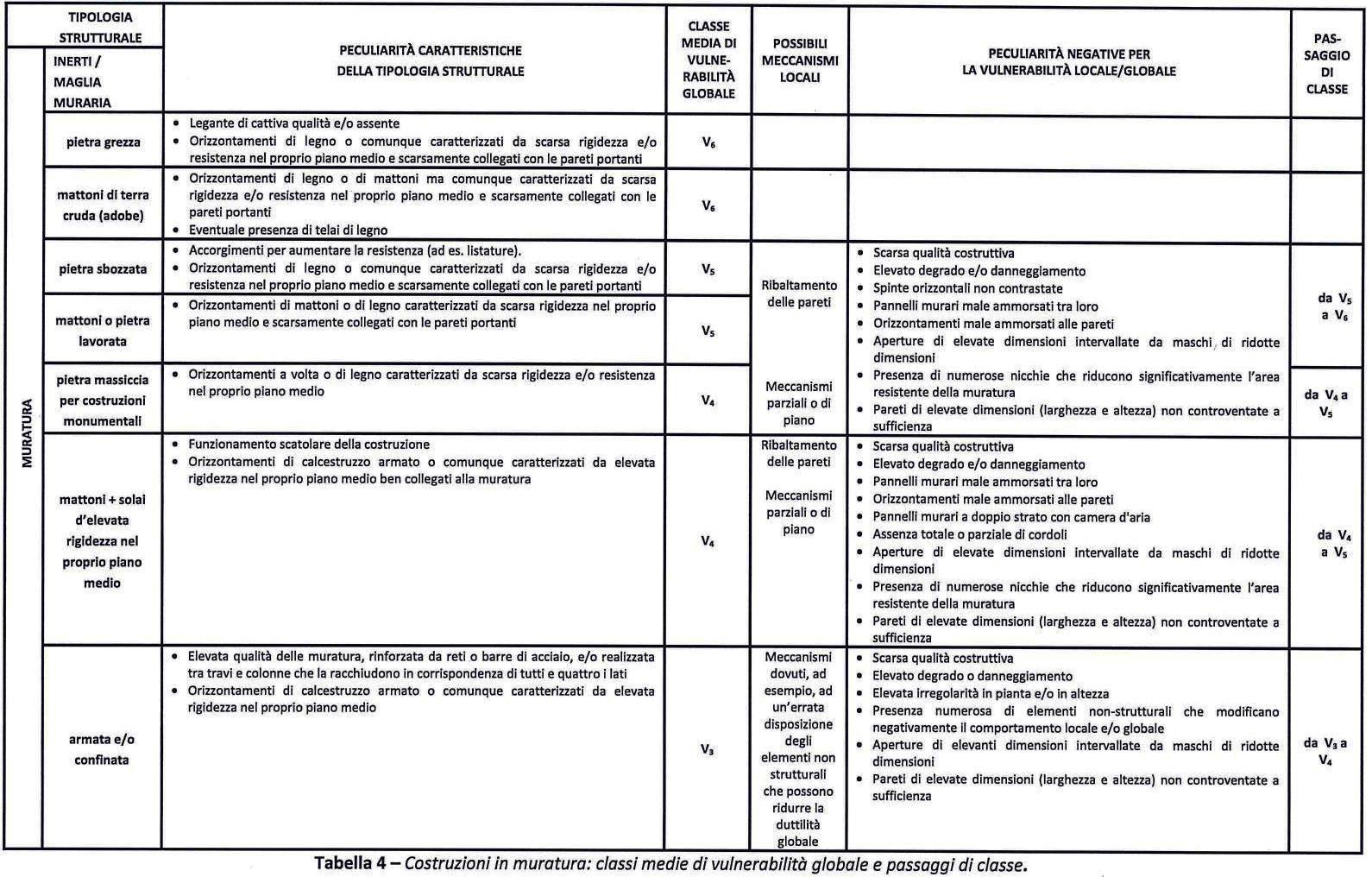

La valutazione della classe di vulnerabilità, necessaria per la determinazione della Classe di Rischio della costruzione in esame mediante il metodo semplificato, deve essere condotta in due passi successivi:

- determinazione della tipologia strutturale che meglio descrive la costruzione in esame e della classe di vulnerabilità media (valore più credibile) associata;

- valutazione dell'eventuale scostamento dalla classe media a causa di un elevato degrado, di una scarsa qualità costruttiva o della presenza di peculiarità che possono innescare meccanismi di collasso locale per valori particolarmente bassi dell'azione sismica e aumentare la vulnerabilità globale

Per la determinazione della classe di vulnerabilità media e per la valutazione dell'eventuale scostamento, utile riferimento può essere fatto alle indicazioni riportate in tabella 4. Si sottolinea come,nell'ambito di queste linee guida, sia previsto lo scostamento dalla classe media solo nel verso di un aumento della vulnerabilità.

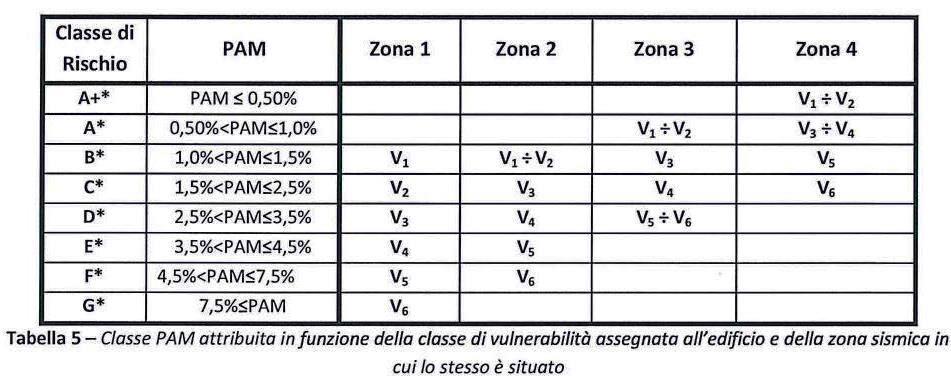

La classe di vulnerabilità, in relazione alla pericolosità del sito in cui è localizzato l'edificio, corrisponde a una Classe di Rischio. Per semplicità, la pericolosità del sito è individuata attraverso la zona sismica di appartenenza cosi come definita dall'OPCM 3274 del 20/03/2003 e successive modifiche e integrazioni. È così possibile definire le corrispondenze tra classi di vulnerabilità V1, V2, ••• V6 e classi di rischio A+,A,...,G, come indicato in tabella 5. Per distinguere l'attribuzione di classe mediante il metodo semplificato da quella ottenuta mediante il metodo convenzionale, le classi ottenute con il metodo semplificato sono contrassegnate da un asterisco (A+*, A*, B*, ...).

A cura di Redazione LavoriPubblici.it

Link Correlati

Speciale Sismabonus

IL NOTIZIOMETRO