Se esaminiamo i dati dell’Agenzia delle Entrate al 31 dicembre 2021 si capisce bene che il problema delle responsabilità delle truffe non nasce dalla possibilità di cedere il credito fiscale, che vale per tutti i bonus edilizi, ma riguarda il modo in cui sono stati congegnati i singoli bonus.

Bonus edilizi e frodi fiscali: di chi è la responsabilità?

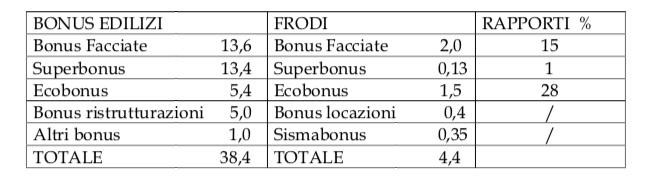

I bonus edilizi riportano gli importi richiesti con il meccanismo della cessione del credito. I rapporti % riguardano l’ammontare delle frodi sui crediti assegnati. I dati sono in miliardi di euro. C’è una piccola discordanza nelle due classificazioni costruite dall’Agenzia delle Entrate.

La percentuale di frodi più alta avviene per l’Ecobonus: il 28% sul totale dei crediti fiscali assegnati, poi c'è il bonus Facciate con il 15%. Ciò dimostra che considerare la cessione dei crediti fiscali come la causa fondamentale delle truffe non ha senso: bisogna intervenire per modificare il modo in cui le detrazioni vengono assegnate mettendo vincoli più stringenti per l’ecobonus e il bonus facciate.

Cessione del credito: un blocco ingiusto

L’Agenzia delle Entrate deposita i crediti nei cassetti fiscali dei committenti che, sfruttando il meccanismo dello sconto in fattura, li cedono all’impresa che esegue i lavori. Pertanto AdE conosce sia il committente che l’impresa. I problemi nascono quando i crediti fiscali vengono assegnati a chi non fa realmente i lavori di ristrutturazione oppure non installa impianti ad elevata efficienza energetica.

Dunque lo Stato assegna i crediti a soggetti che non ne hanno il diritto senza verificare la documentazione che attesta l’esistenza dei cantieri e dei lavori e addirittura delle imprese e degli immobili: è in quel momento che si consuma la truffa. Per questi motivi la responsabilità deve essere confinata al committente, all’impresa che esegue i lavori e al tecnico che ha convalidato i lavori.

Una volta assegnati, i crediti fiscali devono circolare senza limitazioni: tutti i soggetti che entrano in gioco dopo non hanno nessuna responsabilità in eventuali fenomeni di frode e non devono essere neppure tenuti a effettuare i controlli sulla provenienza dei crediti essendo un compito che spetta allo Stato e in particolare all’Agenzia delle Entrate.

Per chiarire il concetto, succede a volte che le pensioni di invalidità siano assegnate a persone che stanno in ottima salute e che poi usano gli euro ricevuti in modo illegittimo per fare acquisti di qualsiasi natura: nessuno si sognerebbe di intervenire su chi successivamente riceverà questi euro con sequestri preventivi e nessuno ha mai pensato che chi incassa gli euro sia tenuto a fare controlli sulla loro provenienza. Per i crediti fiscali il discorso deve essere esattamente lo stesso.

Per questi motivi le misure del governo Draghi che scaricano la responsabilità su soggetti che nulla c’entrano con le truffe devono essere cancellate: i crediti fiscali devono circolare liberamente nell’economia alla stregua degli euro e devono essere frazionabili al centesimo di euro, come è stato proposto nell’articolo 2 del disegno di legge a prima firma De Bertoldi.

Per concludere, più i crediti fiscali circolano, maggiore sarà lo stimolo sull’attività economica e quindi sul gettito fiscale aggiuntivo che può permettere di autofinanziare la manovra. Questo deve essere l’obiettivo fondamentale del governo per ottenere i massimi benefici dai crediti fiscali che finora sono stati emessi.