Ristrutturazione edilizia e Superbonus 110%: occorre rivedere la norma

La revisione delle norme che regolano l'attività edilizia dovrebbe prendere in considerazione la necessità di rigenerare il patrimonio e non nuove edificazioni

L'attuale normativa che regola l'attività edilizia, il d.P.R. n. 380/2001, ha da poco compiuto un ventennio e solo negli ultimi due anni si è cominciato a parlare di una sua revisione.

Dal d.P.R.n. 380/2001 alla nuova disciplina delle costruzioni

Mentre il d.P.R. n. 380 del 2001 è nato in una fase edilizia espansiva, la prossima norma edilizia dovrà necessariamente prendere coscienza della necessità di rigenerare il patrimonio edilizio esistente. Ed è quello che sembra abbia come obiettivo la nuova disciplina delle costruzioni messa a punto dal Consiglio Superiore dei Lavori Pubblici, a cui è seguito un disegno di legge che delega il Governo ad adottare uno o più decreti legislativi di riordino, coordinamento e integrazione delle disposizioni legislative in materia di costruzioni.

Al fine di comprendere meglio quanto poco (o niente) vada bene per il nostro patrimonio edilizio l'attuale d.P.R. n. 380/2001, basta prendere in esame l'art. 3, comma 1, lettere b) e d):

- lettera b) - "interventi di manutenzione straordinaria", le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino la volumetria complessiva degli edifici e non comportino mutamenti urbanisticamente rilevanti delle destinazioni d'uso implicanti incremento del carico urbanistico. Nell'ambito degli interventi di manutenzione straordinaria sono ricompresi anche quelli consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere anche se comportanti la variazione delle superfici delle singole unità immobiliari nonché del carico urbanistico purché non sia modificata la volumetria complessiva degli edifici e si mantenga l'originaria destinazione d' uso. Nell'ambito degli interventi di manutenzione straordinaria sono comprese anche le modifiche ai prospetti degli edifici legittimamente realizzati necessarie per mantenere o acquisire l'agibilità dell'edificio ovvero per l'accesso allo stesso, che non pregiudichino il decoro architettonico dell'edificio, purché l'intervento risulti conforme alla vigente disciplina urbanistica ed edilizia e non abbia ad oggetto immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42;

- lettera d) - "interventi di ristrutturazione edilizia", gli interventi rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l'eliminazione, la modifica e l'inserimento di nuovi elementi ed impianti. Nell'ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l'adeguamento alla normativa antisismica, per l'applicazione della normativa sull'accessibilità, per l'istallazione di impianti tecnologici e per l'efficientamento energetico. L'intervento può prevedere altresì, nei soli casi espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali, incrementi di volumetria anche per promuovere interventi di rigenerazione urbana. Costituiscono inoltre ristrutturazione edilizia gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza. Rimane fermo che, con riferimento agli immobili sottoposti a tutela ai sensi del codice dei beni culturali e del paesaggio, di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché, fatte salve le previsioni legislative e degli strumenti urbanistici, a quelli ubicati nelle zone omogenee A di cui al decreto del Ministro per i lavori pubblici 2 aprile 1968, n. 1444, o in zone a queste assimilabili in base alla normativa regionale e ai piani urbanistici comunali, nei centri e nuclei storici consolidati e negli ulteriori ambiti di particolare pregio storico e architettonico, gli interventi di demolizione e ricostruzione e gli interventi di ripristino di edifici crollati o demoliti costituiscono interventi di ristrutturazione edilizia soltanto ove siano mantenuti sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche dell'edificio preesistente e non siano previsti incrementi di volumetria.

Manutenzione straordinaria e Ristrutturazione edilizia: cosa hanno in comune

Nelle due definizioni spiccano due parti comuni:

- nella manutenzione straordinaria sono escluse le modifiche di prospetto su immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42;

- nella ristrutturazione edilizia vengono esclusi dall'intervento di demolizione e ricostruzione gli immobili sottoposti a tutela ai sensi del codice dei beni culturali e del paesaggio, di cui al decreto legislativo 22 gennaio 2004, n. 42, nel caso non sia mantenuta sagoma, prospetto, sedime e caratteristiche planivolumetriche e tipologiche dell'edificio preesistente e non siano previsti incrementi di volumetria.

Sostanzialmente, benché molti piani paesaggistici consentano anche in area vincolata gli interventi di rigenerazione urbana mediante demolizione e ricostruzione, esiste una problematica enorme generata dalla precisa definizione dell'intervento. Una problematica che va a braccetto con le norme che regolano nel nostro Paese le principali detrazioni fiscali, tra cui bonus ristrutturazioni e superbonus 110%.

Le aree vincolate in Italia

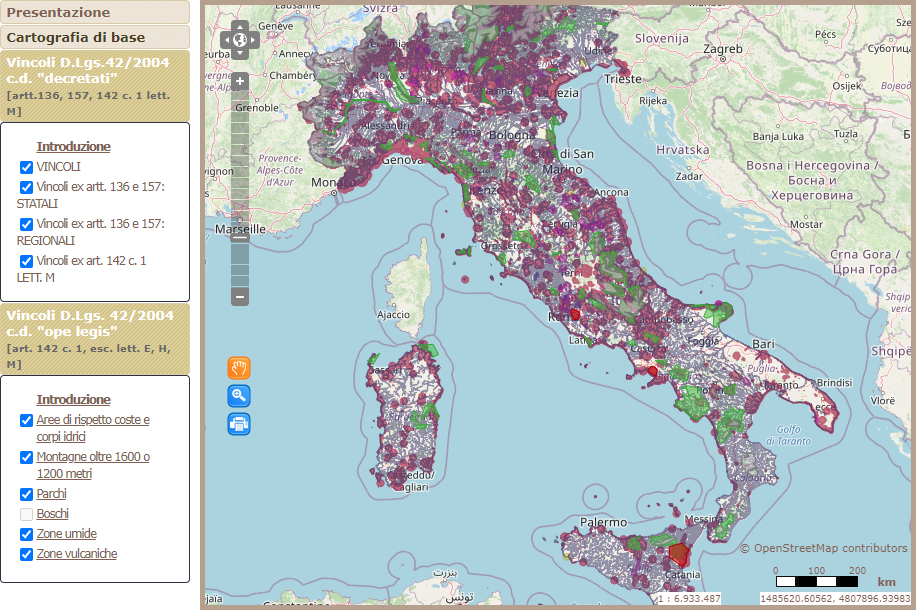

Andando a dare un'occhiata (vi invito a farlo) al Sistema Informativo Territoriale Ambientale e Paesaggistico (SITAB, il sistema web-gis della Direzione generale per il paesaggio, le belle arti, l'architettura e l'arte contemporanee finalizzato alla gestione, consultazione e condivisione delle informazioni relative alle aree vincolate ai sensi della vigente normativa in materia di tutela paesaggistica), è possibile rendersi conto che le area senza alcun vincolo sono assai poche.

Cosa significa? che in queste zone:

- qualsiasi intervento potrà essere considerato di manutenzione straordinario a patto che non ci siano modifiche di prospetto;

- che qualsiasi intervento di demolizione e ricostruzione potrà rientrare nella definizione di ristrutturazione edilizia solo se sia mantenuta sagoma, prospetto, sedime e caratteristiche planivolumetriche e tipologiche dell'edificio preesistente e non siano previsti incrementi di volumetria.

Come viene premiata la rigenerazione urbana?

L'Italia è (al momento) il Paese delle detrazioni fiscali in edilizia. Tra queste, quelle che interessano il concetto di rigenerazione urbana possiamo certamente annoverare:

- il bonus ristrutturazioni;

- il superbonus 110% (che al suo interno comprende ecobonus e sismabonus).

Questi due bonus hanno una grande particolarità, possono essere utilizzati solo per la riqualificazione di edifici esistenti e sono fortemente influenzati dalla tipologia di intervento edilizio.

Per il bonus ristrutturazioni, possono essere portate in detrazione le spese sostenute per interventi di:

- manutenzione ordinaria, straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, se effettuati sulle parti comuni di un edificio residenziale;

- manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze.

Nel caso di superbonus, l'intervento di demolizione e ricostruzione può godere dell'aliquota del 110%, solo se l'intervento viene classificato come ristrutturazione edilizia.

Oltre ai bonus, bisogna considerare anche il capitolo oneri. Il rilascio del permesso di costruire, ai sensi dell'art. 16 del TUE, comporta la corresponsione di un contributo commisurato all’incidenza degli oneri di urbanizzazione nonché al costo di costruzione.

Caso pratico

Prendiamo in esame un intervento di demolizione e ricostruzione di un immobile in area sottoposta a vincolo paesaggistico (di qualsiasi natura). Questo intervento, se comporta la fedele ricostruzione dell'edificio, rientrerebbe nella definizione di ristrutturazione edilizia, per cui:

- è sufficiente la presentazione di una segnalazione certificata di inizio attività ordinaria o alternativa al permesso di costruire;

- non si pagano contributi di costruzione;

- potrebbe beneficiare delle detrazioni fiscali del 110%.

Supponiamo che, sullo stesso immobile, il Piano Casa regionale dia la possibilità di un aumento volumetrico, in questo caso:

- l'intervento non rientra nella definizione di ristrutturazione edilizia, ma di nuova costruzione;

- necessita di permesso di costruire;

- si pagano i contributi di costruzione;

- non si può fruire di alcuna detrazione (superbonus incluso).

Conclusioni

Al momento esiste uno scollamento tra normativa edilizie e fiscale che sta generando forti preoccupazioni nel mondo professionale. La mancata possibilità di definire ristrutturazione edilizia un intervento di demolizione e ricostruzione con aumento volumetrico o modifiche di sagoma, prospetto, sedime e caratteristiche planivolumetriche e tipologiche, in area vincolata. Con tutte le conseguenze che ne derivano.

Benché la modifica del d.P.R. n. 380/2001 sia certamente la più efficace, per superare l'impasse occorrerebbe intervenire sull'art. 119 del D.L. n. 34/2020 (Decreto Rilancio). A regime occorre, però, comprendere bene quale strada si voglia intraprendere, se quella di incentivare davvero la rigenerazione urbana, anche con interventi di demolizione e ricostruzione, oppure mantenere l'attuale patrimonio edilizio.

IL NOTIZIOMETRO