Superbonus 110% e accertamenti: due semplici regole da seguire

Prima ancora di pensare alle opzioni alternative al superbonus 110%, l'attenzione maggiore deve essere posta sulla scelta di professionisti e imprese

Nell'ambito delle Super agevolazioni fiscali per ristrutturazioni, efficientamento sismico ed efficientamento energetico il primo quesito che tutti si pongono è quello relativo al credito fiscale. Farsi fare lo sconto in fattura dall’impresa, magari perdendo qualche punto percentuale, oppure optare per la cessione diretta del credito?

Superbonus 110%: la scelta dei professionisti e delle imprese

È una decisione importante, ma non è l'unica, né la prima su cui bisognerebbe concentrarsi. Prima di tutto l’attenzione dovrebbe essere posta sulla scelta di professionisti e di imprese a cui affidarsi, per evitare spiacevoli conseguenze.

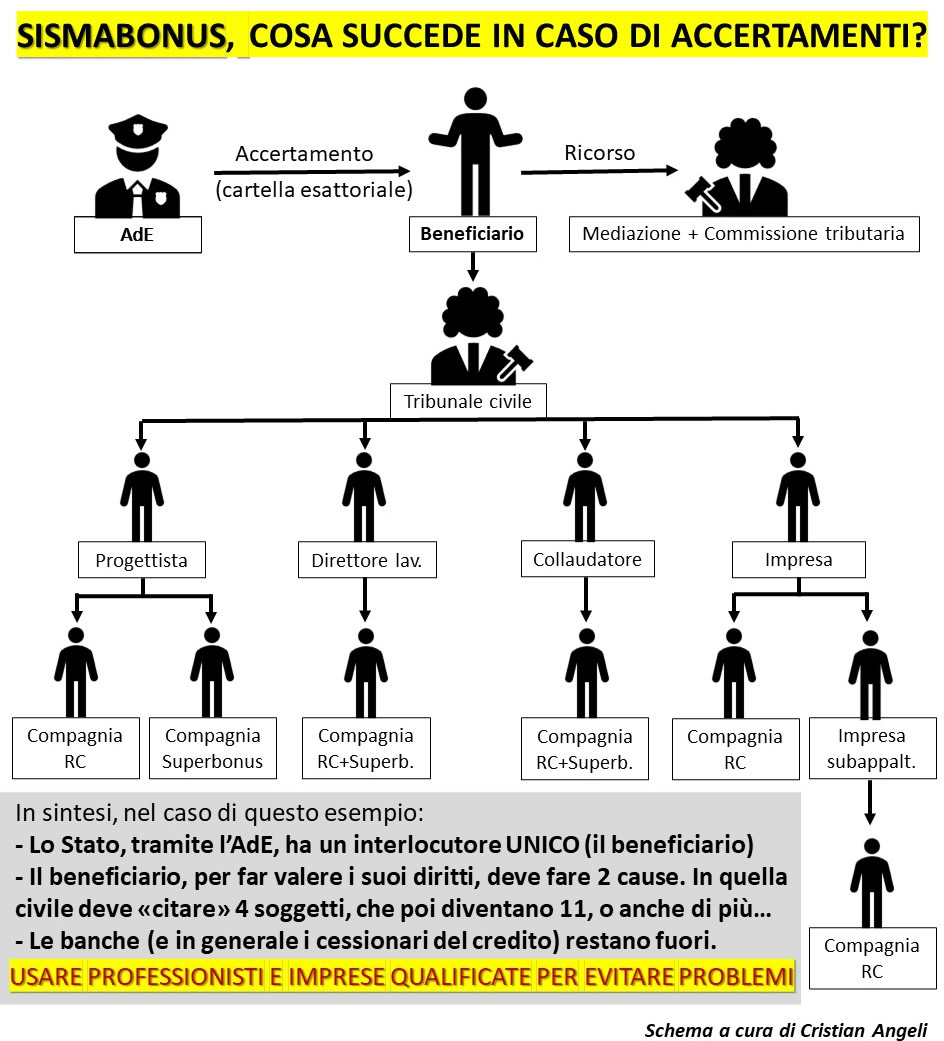

Infatti, bisogna considerare che in fase di accertamento, l'unico interlocutore con cui l'Agenzia delle Entrate si interfaccerà sarà il beneficiario stesso delle detrazioni, nel bene e nel male. In caso di errori, fiscali o tecnici, oppure di contestazioni da parte di enti locali, al contribuente non resterà che chiarire la propria posizione:

- in sede fiscale, facendo ricorso alla Commissione Tributaria;

- in sede civile, rivalendosi sui diversi soggetti intervenuti nella progettazione ed esecuzione lavori: progettista, direttore dei lavori, collaudatore, impresa, ciascuno dei quali chiamerà in causa le proprie compagnie assicurative, moltiplicando ulteriormente le parti in concorso.

Superbonus 110%: le due regole

Quelle che erano agevolazioni rischiano così di trasformarsi in un incubo decisamente dispendioso in termini di tempo e denaro. Due le regole base da seguire:

- Evitare di farsi abbagliare dalle sirene del “Tutto gratis” o del “Fa tutto l'impresa”: il conto sui tributi, alla fine, è sempre in capo al beneficiario;

- Prestare la massima attenzione nella scelta di professionisti qualificati, aggiornati sulle normative e disposizioni tecniche: un'operazione preliminare e preziosa tanto quanto, se non di più, di qualunque cifra risparmiata.

Superbonus 110%: intervistiamo l'esperto

Ne abbiamo parlato con il “nostro” esperto di Sismabonus, l’ing. Cristian Angeli a cui abbiamo posto alcune domande.

Domanda - Quali sono i requisiti minimi per accedere alle super agevolazioni fiscali?

I requisiti “minimi”, oggettivi e soggettivi, per accedere al Superbonus e al Super Sismabonus ormai sono scritti anche sui muri e direi che ha poco senso ripeterli, anche perché il problema non sta li. Infatti è relativamente facile verificare la categoria catastale dell’immobile, la regolarità urbanistico/edilizia, il numero di unità immobiliari o il titolo di possesso del bene. Il difficile viene quando ci si trova di fronte ai casi particolari. E di questi ogni giorno ce n’è uno, perché ogni edificio è diverso dall’altro e la combinazione dei fattori oggettivi e soggettivi, determina situazioni pressoché infinite. È proprio a queste che bisogna stare attenti, perché possono farci scivolare inaspettatamente.

L’ultima buccia di banana, che ho evitato per un soffio, è stata quella di un immobile (apparentemente semplicissimo, unico proprietario), che dai rilievi effettuati è risultato parzialmente costruito su suolo altrui. Come gestire un piccolo sconfinamento su fondo altrui (la cosiddetta “accessione”)? Sono rispettati i requisiti per accedere al Superbonus in un caso come questo? Ci sto ancora pensando…

Domanda - Cosa si può consigliare a un proprietario, a un'impresa o a un professionista che intendono avvalersi delle detrazioni?

I punti di vista del committente, dell’impresa e del professionista sono spesso divergenti in edilizia. In questo ambito invece l’obiettivo è uno solo e si chiama Superbonus. Chiaramente ciascuno deve fare la sua parte e si deve tutelare nei confronti degli altri perché, anche in totale buona fede, quando si è costretti (purtroppo) a operare in fretta, l’errore è sempre in agguato.

In particolare il committente deve verificare la specifica competenza ed esperienza dei professionisti e dell’impresa esecutrice. Magari può chiedere un curriculum. Poi deve verificare le loro polizze di assicurazione, sia quelle di RC generale sia quelle previste per il 110% che, l’ho imparato sulla mia pelle, non sono tutte uguali. Nello specifico è opportuno controllare le esclusioni e gli scoperti, inoltre è molto importante verificare l’effettiva efficacia della cosiddetta “garanzia solidale”, che deve operare nei confronti di tutti, senza limitazioni. Su questo punto alcune compagnie non sono molto trasparenti.

Domanda - Come impostare la contrattualistica?

I contratti, o in modo più semplice gli accordi, sono fondamentali in questo ambito e per inquadrarli correttamente è opportuno avere consapevolezza delle modalità con le quali l’Agenzia delle Entrate interviene ed applica le sanzioni. Va detto che, in caso di controlli, se tutto è fatto nel modo giusto non succede niente e dopo un pò si riceve una lettera di chiusura dell’accertamento. A quel punto si può andare a festeggiare tutti insieme allegramente.

Se invece l’Agenzia delle Entrate rileva errori, notifica al beneficiario (persona fisica o condominio) la revoca dei benefici e, successivamente, emette una cartella esattoriale.

A quel punto il beneficiario può «fare ricorso» alla Commissione Tributaria, dopo essersi avvalso dell’istituto della mediazione obbligatoria e contestualmente, oppure all’esito di questi primi giudizi, può rivalersi in sede civile nei confronti dei tecnici e dell’impresa, che a loro volta chiameranno in causa le assicurazioni…

Una brutta situazione perché i soggetti chiamati in giudizio diventano numerosi e quindi è difficile distinguere le esatte posizioni di ciascuno.

Per questo dico sempre che chiunque tu sia, committente o professionista, è importantissimo chiarire contrattualmente, prima dell’inizio dei lavori, i ruoli e i limiti delle proprie responsabilità. Ognuno deve rispondere di ciò che ha fatto, non di ciò che fanno gli altri.

Domanda - Si può dire che oggi il ruolo dei tecnici sia diventato ancora più complesso?

Assolutamente si. Forse ancora non ce ne siamo resi conto, ma le attestazioni previste per il Sismabonus hanno esteso notevolmente l’ambito di responsabilità del tecnico asseveratore. Pensiamo al punto in cui gli viene chiesto, nel modello B, di dichiarare la congruità dell’importo dei lavori. Tale importo deve ricomprendere anche i costi delle opere di manutenzione ordinaria e straordinaria connesse ai lavori strutturali. Quindi lo strutturista deve entrare per forza nel merito di lavorazioni (intonaci, pavimenti, impianti elettrici, etc) che prima erano riservati a figure completamente diverse.

Poi pensiamo ai modelli di attestazione del Direttore dei lavori (ad esempio il modello 1 o B-1), nei quali viene chiesto all’asseveratore di autorizzare i SAL con riferimento agli importi suddetti, che quindi ricomprendono anche le opere non strutturali (intonaci, pavimenti, impianti elettrici, etc). Chi risponde della corretta esecuzione di queste ultime? L’asseveratore che ha autorizzato il pagamento o il tecnico specialista che le ha progettate (e che non centra niente con il Sismabonus)? Per questo è bene chiarire gli ambiti di responsabilità, fin da subito, con un buon contratto.

Della serie patti chiari e amicizia lunga…

Ringraziamo l'ing. Angeli per il prezioso contributo e lasciamo come sempre a voi ogni deduzione e commento.

IL NOTIZIOMETRO