Superbonus 110%: problemi applicativi per la CILAS

I casi offerti dalla realtà impongono serie riflessioni sull’inquadramento degli edifici, sulle procedure edilizie e sui limiti di spesa, soprattutto se si interviene sulle strutture

La Legge di Bilancio 2022 potrebbe essere l'occasione ideale per migliorare il sistema delle detrazioni fiscali del 110% (superbonus) che, nonostante le ultime semplificazioni, necessita ancora di diversi "aggiustamenti".

Superbonus 110%: i limiti di spesa, ma non solo

Oggi entreremo nel dettaglio dei diversi limiti di spesa connessi soprattutto agli interventi di ecobonus 110%. L'art. 119, comma 1 del Decreto Legge n. 34/2020 (Decreto Rilancio) prevede diversi massimali funzione non solo dell'intervento (isolamento termico e sostituzione impianto di riscaldamento) ma anche della tipologia di edificio.

La lettera a) del comma 1 prevede, ad esempio, che l'intervento di isolamento termico possa essere portato in detrazione al 110% nei seguenti limiti di spesa:

- euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- euro 40.000 moltiplicati per le prime 8 unità immobiliari che compongono un edificio plurifamiliare più euro 30.000 moltiplicati le successive unità.

Superbonus 110%: la compilazione della CILAS

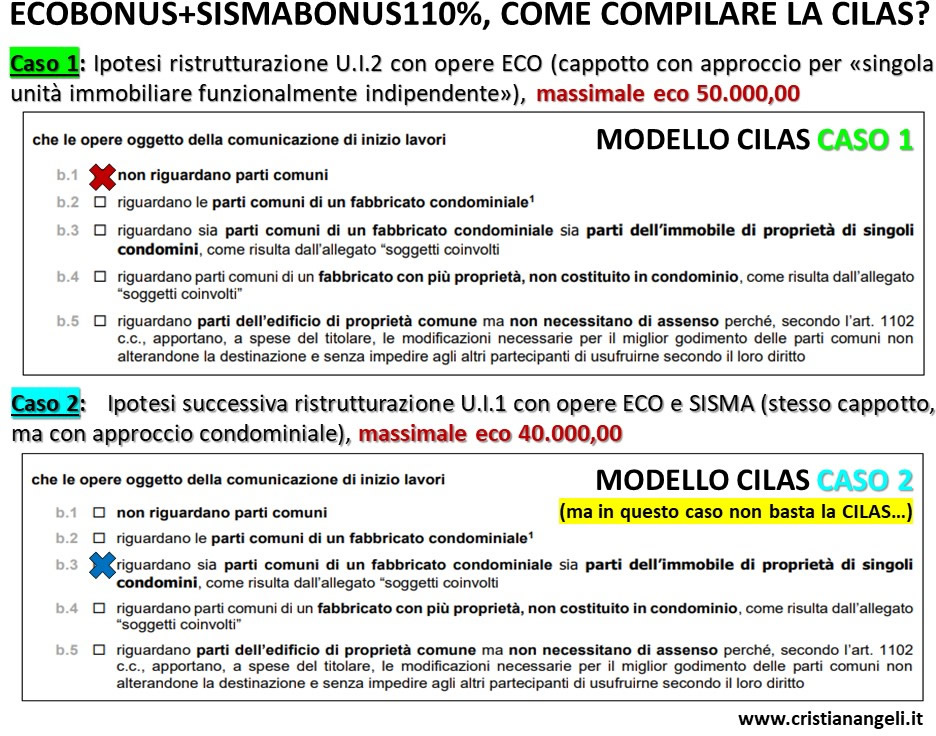

Lo stesso modello di CILAS, quando si parla nella sezione b) dei dati da dichiarare (opere su parti comuni o modifiche esterne) impone di fare una scelta tra:

- b.1 non riguardano parti comuni;

- b.2 riguardano le parti comuni di un fabbricato condominiale;

- b.3 riguardano sia parti comuni di un fabbricato condominiale sia parti dell'immobile di proprietà di singoli condomini, come risulta dall'allegato "soggetti coinvolti";

- b.4 riguardano parti comuni di un fabbricato con più proprietà, non costituito in condominio, come risulta dall'allegato "soggetti coinvolti";

- b.5 riguardano parti dell'edificio di proprietà comune ma non necessitano di assenso perché, secondo l'art. 1102 c.c., apportano, a spese del titolare, le modificazioni necessarie per il miglior godimento delle parti comuni non alterandone la destinazione e senza impedire agli altri partecipanti di usufruirne secondo il loro diritto.

Nella realtà dei fatti non è semplice, soprattutto se ci sono di mezzo anche opere strutturali. Ne ho parlato con l'ing. Cristian Angeli, esperto di Sismabonus, a cui ho posto alcune domande.

La qualificazione dell'edificio

Domanda - Abbiamo recentemente parlato della condominialità e dei vantaggi che ne derivano. Abbiamo anche detto che bisogna inquadrare correttamente l’edificio, se no sono guai. Per capire meglio, riesce a farci un esempio di edificio che può essere qualificato in diversi modi?

È proprio così. La condominialità offre molti vantaggi e il corretto inquadramento della tipologia di edificio, ai fini del Superbonus, è fondamentale.

Infatti, mentre la legge di Bilancio sta proseguendo la corsa in Senato col suo carico di restrizioni sulle villette unifamiliari, condominialità e Superbonus stanno a poco a poco diventando sinonimi, poiché d’ora in avanti solo i condomini potranno godere in tranquillità delle agevolazioni al 110%. Sì, perché oltre alle villette sono a rischio anche gli edifici plurifamiliari di unico proprietario, per i quali non è per niente scontato riuscire a fare il 60% dei lavori entro il 30 giugno, con il patema dei ritardi legati all’accesso agli atti (tuttora necessario), alle progettazioni, agli appalti e ai materiali.

Quindi un breve ripasso sui condomini può essere utile.

Per la legge italiana si forma un condominio tutte le volte in cui un edificio è composto da più unità immobiliari che presentano parti comuni e che sono di proprietà di almeno due soggetti diversi. Non importa che siano persone fisiche o giuridiche. La condominialità si forma automaticamente e, se c’è, nessuno può sottrarsene e bisogna rispettare le regole giuridiche che si porta dietro.

I condomini possono essere verticali (le classiche palazzine), oppure orizzontali (le case a schiera o in linea, oppure gli aggregati edilizi). Nel caso dei condomini classici, quelli sviluppati in verticale, con unità sovrapposte, il discorso è semplice, perché quasi sempre è possibile individuare le parti comuni descritte all’art. 1117 C.C., come ad esempio le fondazioni e il tetto. È su di esse, ovvero sulle parti comuni, che si devono “spendere” i super incentivi, poiché da esse, nel caso del Sismabonus, deriva la riduzione del rischio sismico.

Più difficile nel caso degli edifici sviluppati in orizzontale, quando le varie unità immobiliari hanno in comune solo un muro divisorio, che non è detto che sia sempre “parte comune”. In tal caso si pone il dubbio se intervenire con un approccio per “singole unità” oppure per “condominio”.

Ancora più difficile quando le unità non presentano uno sviluppo cielo-terra, ma magari sono distribuite in modo casuale (un po' cielo terra e un po' sovrapposte), come si faceva in passato negli aggregati edilizi, aprendo e chiudendo porte di collegamento.

Altro caso, ancora più incasinato, è quello dei supercondomini, in cui più palazzine o più edifici plurifamiliari tra loro distinti, condividono spazi comuni o garage.

Ecco, nell'attuale versione di Legge di Bilancio, tutti i casi elencati hanno il Superbonus esteso al 31 dicembre 2023. Gli altri, nella migliore delle ipotesi, arriveranno al 31 dicembre 2022. È per questo che risulta così importante inquadrare correttamente l’edificio che si ha per le mani, come tecnici o come proprietari, poiché è proprio l’inquadramento dell’edificio che permette di definire i massimali spettanti, gli orizzonti temporali e le quote di detrazione dei singoli condomini.

Come dico sempre ogni caso deve esser visto singolarmente. Non esiste una regola fissa, nessuno ancora ha inventato un software che permetta di incasellare automaticamente l’edificio nella giusta categoria.

È il tecnico esperto che deve farlo, analizzando un po' tutto. Dall’atto di provenienza dell’immobile, ai documenti catastali, all’evoluzione e alla trasformazione costruttiva delle parti che lo compongono.

Bisogna poi tener conto della tipologia di intervento che si deve fare e delle regole fissate dal decreto rilancio. Tutto questo è il Superbonus 110%.

Vediamolo con un esempio, così rispondo alla domanda.

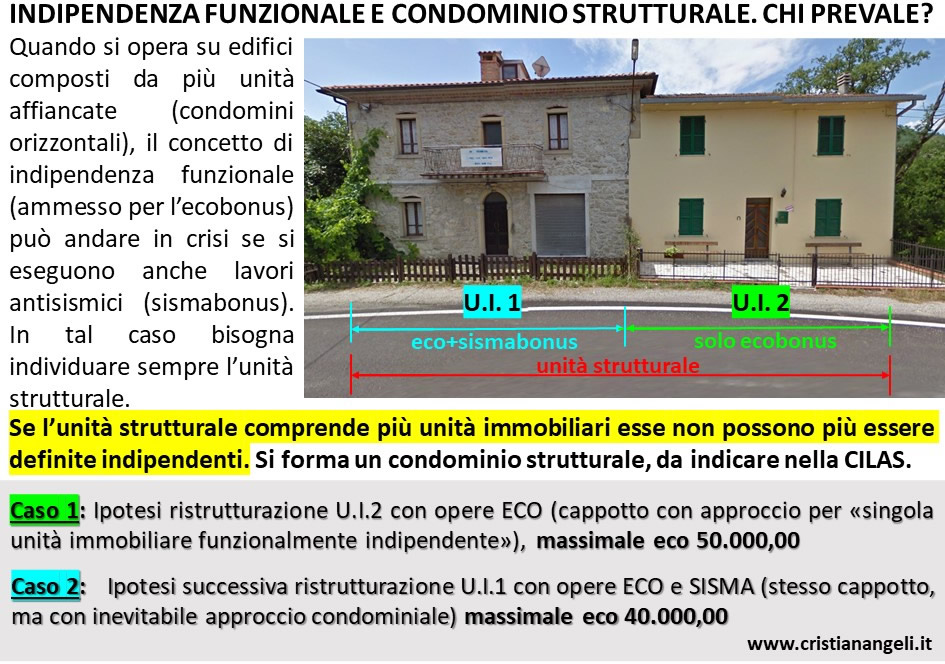

Consideriamo un edificio costituito da due unità immobiliari funzionalmente indipendenti, dotate di accesso autonomo dall’esterno e con impianti separati, come li vuole il comma 1 dell’art. 119. Potrebbe essere quello della figura 1 sottostante.

Si può intervenire per “singole unità”, visto che sono funzionalmente indipendenti, oppure si deve considerare il condominio minimo orizzontale che deriva dall’esistenza di una unità strutturale che li accorpa entrambi? In altre parole prevale l’indipendenza funzionale (art.119 c.1) o la “dipendenza” strutturale (art.119 c.4)? I conti non tornano.

Stando al decreto sembrerebbe che dipende dal tipo di intervento che si deve fare e da chi lo fa per primo.

Fare il Superbonus ECO, infatti, in un caso di questo tipo, è semplice. Ogni proprietario è libero di muoversi per conto suo, il comma 1 dell’art. 119 parla chiaro nel caso di indipendenza funzionale. E così può fare il proprietario dell’unità di destra (U.I. 2 nella figura), che può realizzare il cappotto nella sua parte di edificio. Nella CILAS potrà indicare che le opere “non riguardano parti comuni”.

Proseguo con l’esempio.

Mettiamo che, a lavori in corso, si svegli il proprietario dell’unità di sinistra (U.I. 1 nella figura). Visto che il vicino fa il Superbonus ora vuole farlo anche lui. Però la sua unità, a differenza dell’altra, ha bisogno anche di interventi strutturali, perché deve sostituire o rinforzare, ad esempio, le travi del tetto e le fondazioni. Avrà diritto all’Ecobonus e al Sismabonus.

Chiaramente lui, a differenza del vicino, non potrà operare in autonomia, perché i suoi lavori interessano le parti comuni di una “unità strutturale” che comprende entrambe le abitazioni.

Questa lettura “strutturistica” dell’edificio porta in luce l’esistenza di una condominialità latente che, nell’altro caso, non produceva effetti.

I massimali di spesa

Domanda - Ci spieghi meglio. Quindi vorrebbe dire che il proprietario della prima unità (la num.2 in figura) potrebbe fare autonomamente il cappotto con 50.000 euro di massimale, mentre il secondo, dovendo considerare l'unità strutturale, avrebbe i massimali previsti per gli edifici plurifamiliari e quindi inferiori?

Esatto. Operando per compartimenti stagni e seguendo alla lettera il decreto rilancio, il proprietario dell’unità che deve fare solo il cappotto può appellarsi al comma 1 dell’art.119, preoccupandosi solo della sua unità e operando unicamente con la CILAS. Così facendo avrà disponibilità di 50.000euro per realizzare il cappotto termico e potrà anche bypassare la dichiarazione di stato legittimo dell’immobile.

Tutto questo perché l’unità si presenta funzionalmente indipendente e perché, in modo corretto, ha inquadrato le opere al punto b.1 della CILAS, poiché “non riguardano parti comuni”.

Altra storia per Il proprietario dell’U.I.1, anch’essa funzionalmente indipendente ai sensi dell’art.119 c.1, ma soggetta a interventi strutturali che tirano in ballo il comma 4 dello stesso articolo.

In tal caso non si può fare a meno di avere un approccio complessivo, ovvero di dover guardare l’intero edificio, nell’ottica del “progetto unitario” di cui parla il TUIR. Così facendo viene in luce una condominialità strutturale che nell’altro caso (pur esistendo) poteva (forse) essere bypassata in funzione del rispetto del requisito dell’indipendenza funzionale.

Così, per questo intervento, la crocetta dovrà esser messa al p.to b.3 del modulo CILAS, dichiarando un edificio plurifamiliare composto da due unità. Ne deriva che il nostro amico potrà eseguire lo stesso intervento di coibentazione come il suo vicino, ma con un massimale ridotto a 40.000 euro, quello che spetta agli edifici composti da 2 a 8 unità. 10.000euro in meno, che non fa piacere.

Ma il punto è un altro, più delicato, perché qualcuno, un domani, potrebbe dire che ha ecceduto - violando la norma - il proprietario dell’unità 2 spendendo 10.000 euro in più del dovuto, che non fa piacere nemmeno questo. Uno ha fatto bene e uno ha fatto male, oppure hanno fatto bene entrambi. Oppure non si sa. Tutto dipende dall’inquadramento dell’edificio che si indica nella CILAS, ovvero dalla crocetta che si mette nel quadro b, che non permette di distinguere tra opere Sisma ed opere Eco.

Tradotta in termini generali la domanda (retorica) è: in caso di interventi di efficientamento energetico su unità funzionalmente indipendenti (comma 1 dell’art.119), ci si può fermare lì con le valutazioni e prendere direttamente quei massimali oppure bisogna sempre coinvolgere un ingegnere e valutare la condominialità strutturale?

Il caso delle villette a schiera con accesso autonomo e indipendenza funzionale

Domanda – Ing. Angeli, questo approccio è rivoluzionario e mette in discussione le varie determinazioni con le quali l’Agenzia delle Entrate si è espressa in merito alla correttezza dell’approccio per “singole unità” con accesso autonomo e funzionalmente indipendenti, come ad esempio le villette a schiera. Ne è consapevole?

Non è mia intenzione mettere in discussione cose dette da persone più autorevoli e competenti di me. Il mio è solo un punto di vista, a volte un po' malizioso, ma credo utile per stimolare il dialogo e il ragionamento. Del resto l’esempio che ho fatto è riferito a un edificio reale, non è un disegno e dimostra che solo con l’osservazione e l’applicazione pratica della materia possono nascere i dubbi, quelli veri.

Però mi consenta di osservare che queste mie considerazioni, come dice lei, rivoluzionarie, sono del tutto in linea con ciò che ha scritto – abilmente – l’Agenzia delle Entrate nel caso delle villette a schiera.

Prendiamo ad esempio la Risposta dell'Agenzia delle Entrate 9 settembre 2020, n. 328. Al proprietario di una villetta indipendente inserita nel contesto di un residence, che chiedeva conferma circa l’applicabilità del Superbonus, il Fisco ha dato sì il nulla osta, ma a patto che siano rispettati “tutti gli altri presupposti previsti dalla normativa di riferimento” e che sia rispettata anche la circolare “24/E del 2020 dove sono illustrati i necessari chiarimenti volti a definire in dettaglio l'ambito dei soggetti beneficiari, la natura degli immobili interessati e degli interventi agevolati”.

È chiaro quindi che una risposta di questo tipo, per quanto confermativa della deroga prevista al comma 1 dell’art. 119 sull’indipendenza funzionale, non esclude la necessità di altre valutazioni ed anzi dice espressamente di tener conto della natura degli immobili e degli interventi agevolati.

Domanda – Chiaro, anzi no. Insomma, nel caso dell’esempio, secondo lei era giusto 40 o 50.000?

Dipende da quale angolatura si guarda il problema. La mia opinione, che ho già espresso varie volte, è che il decreto Rilancio rappresenta un modello insuperato di norma che chiede di essere osservata da ogni punto di vista, di fianco, di lato e anche da dietro. Una norma policentrica, che necessita di una visione rotatoria, che tenga conto degli incastri derivanti dagli aspetti fiscali, urbanistici, amministrativi, strutturali. Tutti questi aspetti, insieme, determinano una specificità normativa senza precedenti.

Per questo è difficile rispondere a una domanda apparentemente banale come questa.

Quel che è certo, secondo me, è che non si può prescindere dai principi contenuti nel Codice Civile, che esiste dal 1942 e che resta l’archetipo del diritto italiano. Quindi ritengo che sia necessario partire sempre dalla valutazione della natura dell’immobile. L’analisi della condominialità, più o meno manifesta, è la prima cosa da fare, indipendentemente dal Superbonus.

Soprattutto se ci sono di mezzo opere strutturali che, interessando nella stragrande maggioranza dei casi le parti comuni dell’edificio, richiedono il consenso dei proprietari confinanti, che potrebbero facilmente sostenere di essere stati lesi nei loro diritti per colpa delle nostre opere di ristrutturazione.

Questo concetto è stato espresso in modo molto chiaro anche dall’Agenzia delle Entrate che, nella risposta 780 del 16/11/2021, ha fatto proprio per la prima volta il concetto di "condominio strutturale" specificando che in tal caso “non è possibile per i singoli proprietari intervenire sulle strutture della propria parte, senza che qualsiasi intervento strutturale abbia un qualche effetto anche potenzialmente negativo, sulla statica dell'Unità Strutturale”.

Pertanto io ritengo che la definizione di indipendenza funzionale offerta dal comma 1 dell’art.119, seppure riferita ad aspetti eco, possa essere applicata solo nel caso di unità tra loro disconnesse, ovvero non appartenenti alla stessa unità strutturale. Se proprio devo dire la mia sarebbe stato forse più giusto inquadrare fin da subito, nella CILAS, l’edificio come plurifamiliare/condominiale e applicare il limite ridotto a 40.000 euro.

Ma questo è solo un punto di vista, probabilmente prudenziale, che da più importanza agli aspetti civilistici piuttosto che alle deroghe e alle definizioni introdotte da una normativa emergenziale e un po' frettolosa come quella del decreto rilancio. Difficile dire che orientamento assumerà la prassi, quando i tribunali inizieranno a pronunciarsi su questa materia…

Le prime avvisaglie già ci sono, per chi volesse tenerne conto, oppure si può anche far finta di niente e tirare dritto.

Il Tribunale di Milano, sez. XIII, con ordinanza del 30 settembre 2021, seppure riferita a un caso non del tutto uguale a quello qui descritto, ha stabilito che le disposizioni di cui al Codice Civile (nella fattispecie si trattava dell’art. 1120 C.C. e al decoro architettonico), non possono ritenersi derogate “dalle previsioni di cui al DL 34/2020 in materia di Superbonus”.

Conclusioni

A margine delle interessanti risposte fornite dal collega, concludo ricordando che il superbonus è una detrazione fiscale straordinaria, nata con i migliori propositi, ma che al momento necessiterebbe di più tempo e, come detto in premessa, aggiustamenti che diano maggiore sicurezza a contribuenti, professionisti e imprese.

Restano aperti troppi dubbi inerenti il titolo edilizio, i limiti di spesa, la condominialità, le spese ammissibili. Probabilmente sarebbe utile "puntellare" in corso d'opera certi argomenti affinché tra qualche anno tutto non crolli sulle teste di chi questo bonus l'ha utilizzato con i migliori propositi. Perché, non dimentichiamolo, benché sia stato pubblicato un decreto denominato "anti-frode", in Italia c'è ancora tanta gente onesta che potrebbe essere rovinata da un legislatore poco attento.

Ringraziamo l’ing. Cristian Angeli per il prezioso contributo e restiamo come sempre a disposizione per vostri commenti.

IL NOTIZIOMETRO