Superbonus e bonus edilizi: il prezzo equo per la cessione del credito

Tra i trentadue provvedimenti di modifica agli artt. 119 e 121 del Decreto Rilancio non è mai stata prevista la regolamentazione della cessione dei crediti edilizi

Quando a maggio 2020 fu presentato il Decreto Legge n. 34/2020 (Decreto Rilancio) e le misure messe a punto per il comparto edile, la parola d’ordine è stata “collaborazione”. Il sistema duale “superbonus-opzioni alternative” (sconto in fattura e cessione del credito) era, infatti, basato sul gentleman agreement tra la politica e il comparto bancario a cui era stato affidato il compito di occuparsi della monetizzazione dei crediti edilizi.

Cessione del credito: i problemi dopo il Decreto Legge n. 157/2021

Un “accordo” che ha funzionato benissimo e che almeno fino agli inizi del 2022 ha consentito di cedere i crediti da superbonus con percentuali oltre il 90% (102/103 euro ogni 110 euro di credito). Il sistema ha funzionato tanto bene che a giugno 2021 il Governo Draghi ha deciso di incentivare ulteriormente gli interventi di superbonus, sostituendo il comma 13-ter, art. 119, Decreto Rilancio e prevedendo la CILAS e le deroghe all’art. 49 del d.P.R. n. 380/2001 (Testo Unico Edilizia) che vieta l’utilizzo di detrazioni su immobili privi dello stato legittimo (argomento molto delicato su cu vi invito a leggere questo approfondimento).

Una mossa che ha fatto esplodere il numero di interventi (i report Enea lo confermano) e di conseguenza il costo dello Stato in questa misura.

Pochi mesi dopo la modifica del citato comma 13-ter, esplode la bolla delle frodi sui bonus edilizi, inizialmente addossata al superbonus e su cui il Governo Draghi stesso è intervenuto con 3 provvedimenti chiave:

- il Decreto-Legge 11 novembre 2021, n. 157 (Decreto anti-frode), in vigore dal 12 novembre al 31 dicembre 2021, e poi abrogato dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- il Decreto-Legge 27 gennaio 2022, n. 4 (Decreto Sostegni-ter) convertito con modificazioni dalla Legge 28 marzo 2022, n. 25.

Con il Decreto anti-frode e la Legge di Bilancio 2022:

- sono stati estesi gli stessi meccanismi di controllo del superbonus (asseverazione di congruità delle spese e visto di conformità) a tutti i bonus edilizi utilizzati con il meccanismo delle opzioni alternative di cui all’art. 121 del Decreto Rilancio;

- è stato previsto (colpevolmente in ritardo) un sistema di controllo preventivo della cessione da parte dell’Agenzia delle Entrate.

Il Decreto Sostegni-ter resterà scolpito nella storia per aver avviato il processo di lento smantellamento del meccanismo delle opzioni alternative che può considerarsi concluso dopo che l’attuale Governo Meloni ha pubblicato:

- Decreto-Legge 16 febbraio 2023, n. 11 (Decreto Cessioni), convertito con modificazioni dalla Legge 11 aprile 2023, n. 38;

- il Decreto Legge 29 dicembre 2023, n. 212 (Decreto Superbonus) convertito senza modificazioni dalla Legge 22 febbraio 2024, n.17.

Nessuna regolamentazione della cessione

L’effetto principale del Decreto Sostegni-ter non è stato, però, quello di disincentivare l’utilizzo del superbonus e/o delle opzioni alternative ma solo allontanare tutti i principali istituti bancari da queste misure e lasciando tutto il comparto in balia a sé stesso e ad un mercato privo di regole.

Drammaticamente i proprietari di casa, le imprese e i professionisti si sono ritrovati ad aver avviato interventi importanti economicamente come quelli previsti per il superbonus, senza avere capienza fiscale e/o capacità economica.

Una problematica enorme sulla quale si è creato un mercato oscuro di affaristi pronti a cogliere la palla al balzo e la disperazione di chi stava per perdere tutto.

L’assenza di un regolamento per la cessione dei bonus edilizi ha generato offerte monstre con sconti arrivati al 50%, giustificati dal rischio della misura, dalla responsabilità solidale, dal sequestro preventivo…

Ma, qual è un prezzo equo che si può applicare per la cessione di un credito da superbonus 110% (considerazioni ancora valide perché il 110% è terminato per i principali soggetti nel 2023 ma sarà utilizzato fino al 2027)?

Il calcolo del prezzo equo

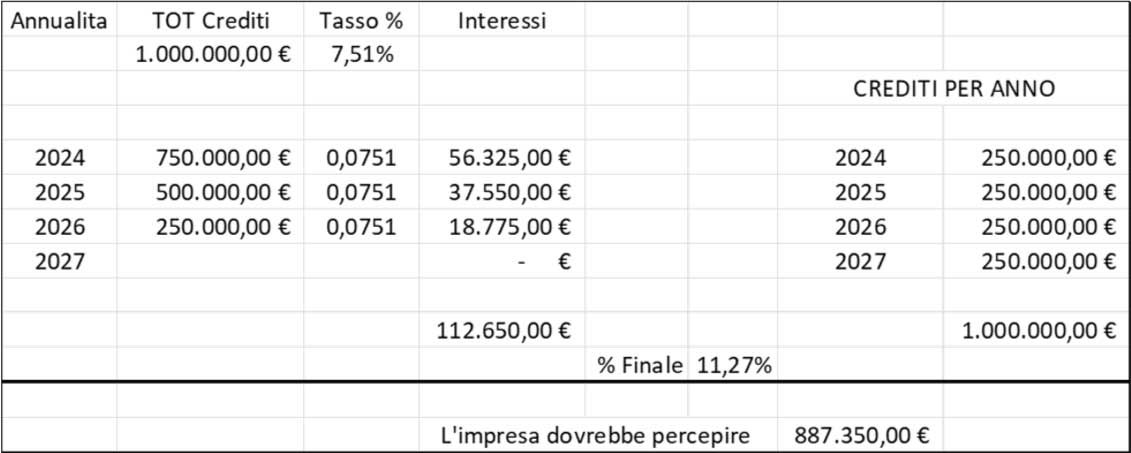

L’ho chiesto al Presidente di CNA Costruzioni Campania Sabatino Nocerino che ha provveduto a rispondermi con un esempio concreto di cessione del credito partendo dal calcolo di un indicatore di costo per una operazione pari a 1.000.000,00 Euro con rientro annuale pari alle scadenze dei crediti sulle annualità 2024/2027, precisando che la quota 2024 è immediatamente monetizzabile.

Ipotizzando la costruzione di un finanziamento che preveda una erogazione pari a euro 750.000,00 Euro (la quota 2024 viene immediatamente scontata) con rientri al 01/01/2025 di € 250.000,00 al 01/01/2026 di € 250.000,00 ed al 01/01/2027 di € 250.000,00 ed ipotizzando uno spread sull'attuale IRS (3% circa) pari ad una plausibile media di quanto le banche stanno applicando in queste settimane, a questo aggiungiamo uno SPRED del 2,50%, al costo dell'operazione andrebbe anche aggiunta la commissione di istruttoria che mediamente oscilla tra lo 0,20% e lo 0,50% dell'importo finanziato quindi tra i 1.500,00 Euro ed i 3.750,00 Euro.

Ipotizzando infine che un eventuale percentuale (del 2%) per il controllo della documentazione crediti o altri costi si arriverebbe ad un TAEG del 7,51 %.

Viene fuori che il costo che dovrebbe avere tale operazione si attesta su una percentuale dell’11,27 % e l’imprese dovrebbe percepire 887.350,00 euro e non circa 700.000,00 euro.

In questo momento il mercato che si è creato, sta mettendo in campo percentuali che superano abbondantemente le tre volte quelle che in un paese civile si dovrebbero applicare, arrivando a oltre il 30%.

Come più volte detto, in altre circostanze, sarebbe emerso e denunciato il reato di usura, ma in questo caso è tutto legale.

Di seguito il dettaglio dell’analisi dei costi per i crediti quadriennali.

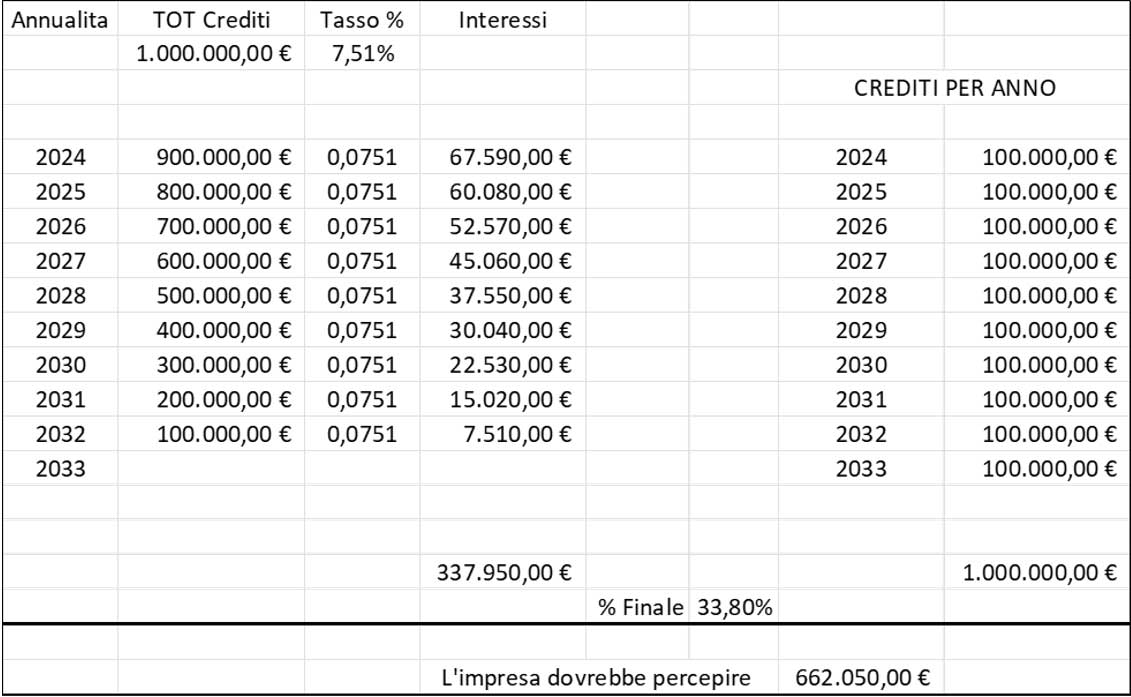

Nel caso di crediti decennali.

IL NOTIZIOMETRO