Superbonus e cessione del credito: in Gazzetta Ufficiale la Legge n. 6/2023 di conversione del Decreto Aiuti-quater

Sulla Gazzetta Ufficiale n. 13 del 17 gennaio 2023 la Legge 13 gennaio 2023, n. 6 di conversione del D.L. n. 176/2022 con tutte le modifiche al Superbonus

Al gong finale, è stata pubblicata sulla Gazzetta Ufficiale n. 13 del 17 gennaio 2023 la Legge 13 gennaio 2023, n. 6 di conversione del D.L. n. 176/2022 (Decreto Aiuti-quater) che rende effettive tutte le ultime modifiche che riguardano a vario titolo le detrazioni fiscali (superbonus) e il meccanismo di cessione del credito di cui rispettivamente agli articoli 119 e 121 del Decreto Rilancio.

Quadro normativo completo

Nessuna novità rilevante sul fronte cessione del credito che a parte due modifiche "palliative" non ha visto alcun correttivo rilevante che avrebbe consentito il tanto atteso sblocco. La legge di conversione del Decreto Aiuti-quater, unita alla Legge n. 197/2022 (Legge di Bilancio 2023), completa il pacchetto di modifiche cominciato dal Governo Meloni con la pubblicazione del Decreto Legge n. 176/2022 e che probabilmente continuerà solo con qualche necessario chiarimento da parte dell'Agenzia delle Entrate (a cui siamo ormai abituati).

Come anticipato, sono poche (e probabilmente poco efficaci se non completamente inutili) le modifiche che riguardano la cessione del credito e sulle quali ci sarebbe voluto molto più coraggio da parte del Parlamento:

- intanto viene confermata la possibilità di utilizzare i crediti presenti in piattaforma entro il 31 ottobre 2022 e non ancora utilizzati, spalmandoli in 10 anni anziché 5;

- relativamente alle opzioni alternative alla cessione, vengono portate a 3 (anziché 2) le cessioni al sistema bancario (modifica retroattiva che riguarda tutte le comunicazione di cessioni presenti in piattaforma cessione dell'Agenzia delle Entrate in data antecedente la legge di conversione del Decreto Aiuti-quater).

Con quest'ultima modifica salgono a 5 le cessioni disponibili:

- la prima libera o "jolly";

- 3 cessioni al sistema bancario;

- una ulteriore cessione concessa alla banche verso i correntisti non consumatori.

Si ricorda che al momento, la principale causa che sta bloccando le cessioni riguarda il concetto di sequestro preventivo (mai derogato dal Decreto Rilancio) previsto all'art. 321 del Codice di procedura penale.

La rimodulazione dell'aliquota fiscale

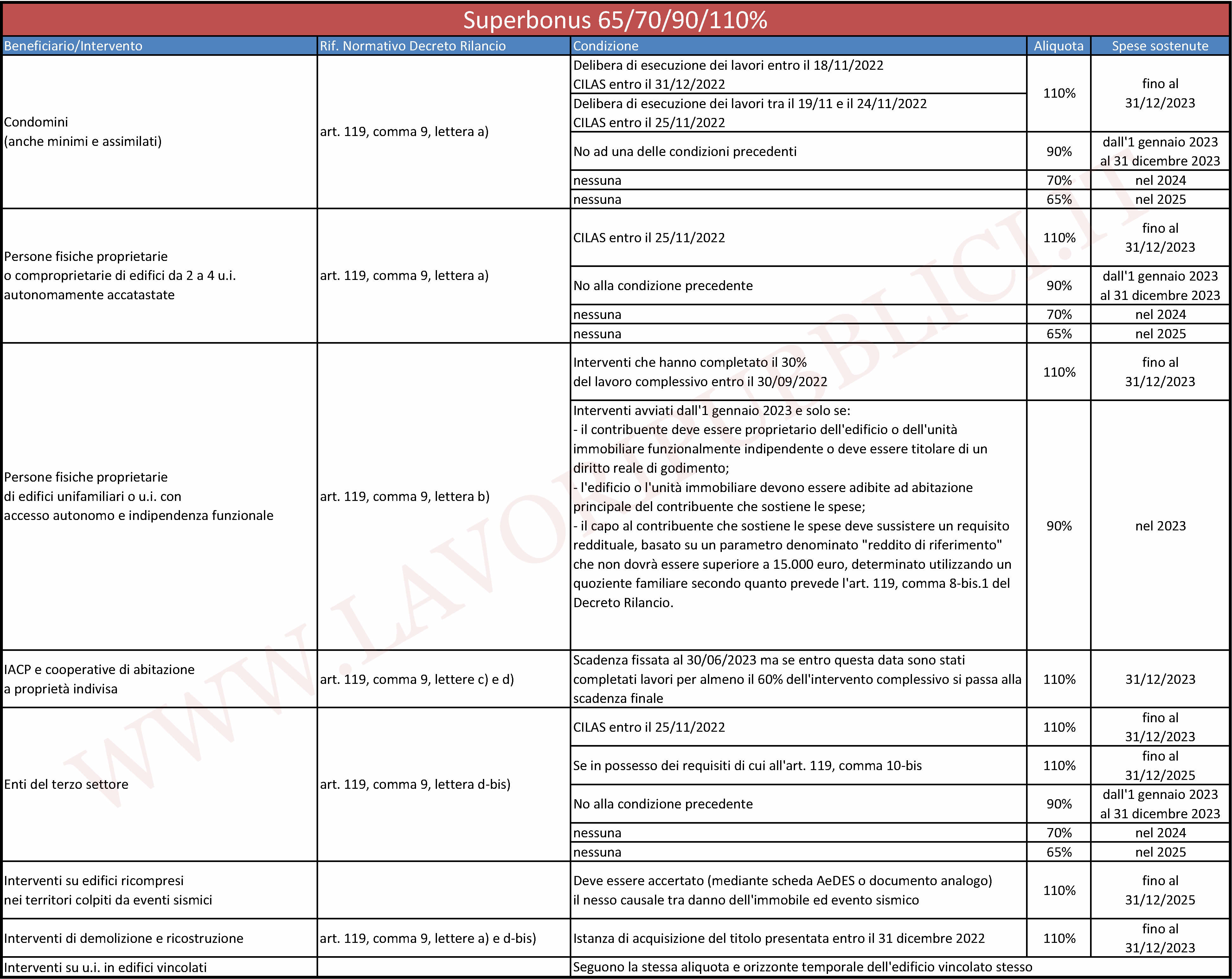

Confermata integralmente la rimodulazione del superbonus al 90% con il sistema di eccezioni già previsto dalla Legge n. 197/2022 (Legge di Bilancio 2023). Per comprendere come cambia la disciplina del superbonus, occorre prendere il considerazione:

- l'art. 9 del Decreto Aiuti-quater, che nella versione convertita dal Parlamento prevede l'abrogazione del comma 2 e l'inserimento dei commi 4-bis, 4-ter e 4-quater (relativi ai già citati correttivi che riguardano la cessione e il prestito SACE);

- l'art. 1, comma 894 della Legge di Bilancio 2023, che ha riscritto il sistema delle eccezioni precedentemente previsto all'art. 9, comma 2 del Decreto Aiuti-quater per utilizzare il superbonus con aliquota al 110% anche sulle spese sostenute nel 2023.

Complessivamente è possibile riepilogare l'orizzonte temporale e le aliquote di utilizzo del superbonus mediante il seguente quadro sinottico (cliccare sull'immagine per ingrandirla):

Scarica il pdf col quadro sinottico delle scadenze.

Da ricordare che la data di approvazione della delibera di esecuzione dei lavori dovrà essere attestata con apposita dichiarazione sostitutiva dell'atto di notorietà rilasciata ai sensi dell'articolo 47 del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445:

- dall'amministratore del condominio;

- nel caso in cui, ai sensi dell'articolo 1129 del codice civile, non vi sia l'obbligo di nominare l'amministratore e i condomini non vi abbiano provveduto, dal condomino che ha presieduto l'assemblea.

Contributo straordinario

L'art. 9, comma 3 del Decreto Aiuti-quater prevede l'erogazione di un contributo (che non concorre alla formazione della base imponibile delle imposte sui redditi) in favore dei soggetti che si trovano nelle condizioni reddituali di cui all’articolo 119, commi 8-bis e 8-bis.1, del Decreto Rilancio, per gli interventi di cui al suddetto comma 8-bis, primo e terzo periodo. Per l'erogazione di questo contributo è autorizzata la spesa nell’anno 2023 di 20 milioni di euro. Il contributo sarà erogato dall’Agenzia delle entrate, secondo criteri e modalità determinati con decreto del Ministro dell’economia e delle finanze da adottarsi entro sessanta giorni dalla data di entrata in vigore della legge di conversione del Decreto Aiuti-quater.

Garanzia SACE per i prestiti alle imprese

L'art. 9, comma 4-quater del Decreto Aiuti-quater stabilisce che la società SACE S.p.A. possa concedere le garanzie di cui all’articolo 15 del Decreto-Legge 17 maggio 2022, n. 50, alle condizioni, secondo le procedure e nei termini ivi previsti, in favore di banche, di istituzioni finanziarie nazionali e internazionali e degli altri soggetti abilitati all’esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma, strumentali a sopperire alle esigenze di liquidità delle imprese rientranti nelle categorie contraddistinte dai codici ATECO 41 e 43, che hanno realizzato interventi di superbonus.

IL NOTIZIOMETRO