Superbonus 110%, CILA e stato legittimo: gli effetti di eventuali difformità

La modifica apportata al comma 13-ter del Decreto Rilancio come verrà recepita nelle varie Regioni e cosa accadrà in caso di difformità?

Da una prima veloce lettura delle modifiche introdotte dal DL. n. 77 del 31/05/2021, pubblicato nella GURI n. 129 del 31/05/2021, all’art. 119 del D.L. 34/2020, si rimettono le seguenti considerazioni riguardo il superbonus, con la presentazione delle istanze di CILA al comune, e sullo stato legittimo degli immobili.

Superbonus 110% in CILA: la modulistica della Regione Siciliana

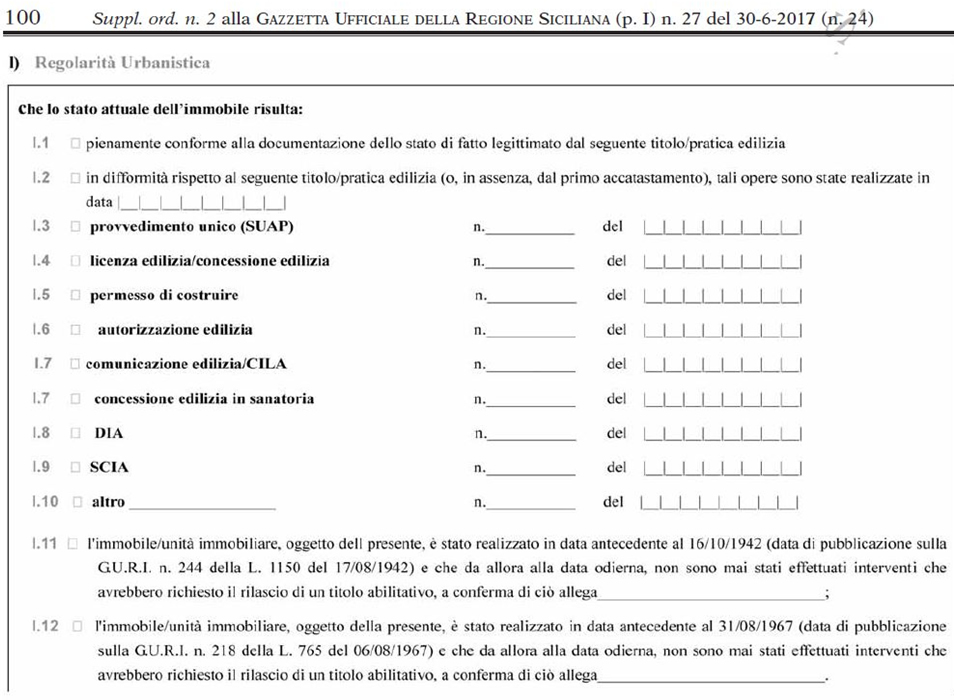

Seguendo il ragionamento del comma 13 ter dell’art. 119 del DL 34/2020 introdotto dall’art. 33 del DL 77/2021, gli interventi di cui all’art. 119 possono essere realizzati con presentazione di CILA (ad eccezione degli interventi di demolizione e ricostruzione). La CILA ha una modulistica approvata dalla Regione Siciliana (vedi D.Ass. del 19/06/2017 pubblicato nel Suppl. ord. n. 2 alla GURS n. 27 del 30.06.2017) nel modello della quale al riquadro “l” è prevista la regolarità urbanistica

Pertanto, fino a quando non verrà modificato il modello, lo stesso andrà valorizzato e quindi compilato con sottoscrizione da parte del titolare che deve segnalare se l’immobile sia conforme o meno all’ultimo titolo abilitativo (oppure realizzato prima del 1967). Tali dichiarazioni contenute nel modello, è bene ricordarlo, sono rese ai sensi dell’art. 46 e 47 del DPR 445/2000 che punisce le false dichiarazioni e attestazioni con sanzioni penali (art. 76 del DPR 445/2000 e Codice penale).

Le difformità del titolo edilizio

Poiché le eventuali difformità al titolo edilizio non sono indicate nel riquadro “l” dello stesso modello (a firma del titolare e non del tecnico, ove è “semplicemente” citata la mera conformità o difformità dell’immobile esistente oggetto di intervento rispetto all’autorizzato, senza indicare in cosa consiste l’eventuale difformità che, in linea teorica, può anche essere una variazione essenziale) ed inoltre nella nuova formulazione del comma 13 ter del citato art. 119 “La presentazione della CILA non richiede l’attestazione dello stato legittimo di cui all’ articolo 9-bis, comma 1-bis, del decreto del Presidente della Repubblica 6 giugno 2001, n. 380.”. Ciò comporterebbe, a mio avviso, che il tecnico non avrebbe (!!!!) l’obbligo di verificare (con accesso agli atti al comune) la regolarità del manufatto oggetto di intervento e non dovrebbe allegare, né la dichiarazione sulla legittimità, né gli elaborati progettuali dello stato attuale dell’immobile con evidenziate le eventuali variazioni (difformità) rispetto a quello assentito di cui al titolo abilitativo richiamato nel riquadro “l”. Ciò infatti era previsto nella precedente formulazione del comma 13 ter (inserito dall’ art. 51, comma 3-quinquies, D.L. 14 agosto 2020, n. 104, convertito, con modificazioni, dalla L. 13 ottobre 2020, n. 126, come corretta da Comunicato 22 ottobre 2020, pubblicato nella G.U. 22 ottobre 2020, n. 262.) che testualmente riportava “Al fine di semplificare la presentazione dei titoli abilitativi relativi agli interventi sulle parti comuni che beneficiano degli incentivi disciplinati dal presente articolo, le asseverazioni dei tecnici abilitati in merito allo stato legittimo degli immobili plurifamiliari, di cui all'articolo 9-bis del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, e i relativi accertamenti dello sportello unico per l'edilizia sono riferiti esclusivamente alle parti comuni degli edifici interessati dai medesimi interventi.”.

Stato legittimo: obbligo di verifica o opportunità?

Non esisterà più l’obbligo, ma esiste a mio avviso una questione di opportunità della verifica (anche se non da allegare ai documenti da presentare al comune) dello stato legittimo dell’immobile, da parte del tecnico incaricato dalla ditta proprietaria. Stato legittimo che andrebbe quindi verificato comunque dal tecnico incaricato e trasmesso con un documento (relazione) al committente che ne deve avere contezza ed esserne quindi a conoscenza con evidenziate le eventuali difformità/abusi rispetto all’ultimo titolo ottenuto. Committente che spesso è all’oscuro di vizi e/o difformità/abusi del suo immobile che potrebbero portare a provvedimenti repressivi a seguito della presentazione della stessa CILA al comune. Infatti la presentazione della CILA non significa che le difformità vengano sanate/condonate, tanto è che il comma 13 ter chiarisce che “Resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento”.

Quindi in caso di abusi il comune può (deve/dovrebbe) valutare la legittimità dell’immobile oggetto di intervento adottando gli eventuali provvedimenti repressivi in relazioni alle difformità rilevabili tra stato di fatto (rappresentato dal tecnico) e lo stato legittimo (di cui al titolo abilitativo indicato). Ma la CILA, che si ricorda è una comunicazione, non era nata come procedimento semplificato (si presenta e si iniziano i lavori) sia per gli utenti che per gli uffici comunali?

Il comma 13 ter stabilisce inoltre “Per gli interventi di

cui al presente comma, la decadenza del beneficio fiscale previsto

dall’art. 49 del Decreto del Presidente della Repubblica n. 380 del

2001 opera esclusivamente nei presenti casi:

a) mancata presentazione della CILA;

b) interventi realizzati in difformità dalla CILA;

c) assenza dell’attestazione dei dati di cui al secondo

periodo;

d) non corrispondenza al vero delle attestazioni ai sensi del comma

14. Resta impregiudicata ogni valutazione circa la

legittimità dell'immobile oggetto di intervento.”

Gli effetti dell'art. 49 del DPR n. 380/2001

Ma se resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento e l’art.49 del DPR 380/2001 (recepito in Sicilia dall’art. 1 della L.R. 16/2016) recita “Fatte salve le sanzioni di cui al presente titolo, gli interventi abusivi realizzati in assenza di titolo o in contrasto con lo stesso, ovvero sulla base di un titolo successivamente annullato, non beneficiano delle agevolazioni fiscali previste dalle norme vigenti, né di contributi o altre provvidenze dello Stato o di enti pubblici. Il contrasto deve riguardare violazioni di altezza, distacchi, cubatura o superficie coperta che eccedano per singola unità immobiliare il due per cento delle misure prescritte, ovvero il mancato rispetto delle destinazioni e degli allineamenti indicati nel programma di fabbricazione, nel piano regolatore generale e nei piani particolareggiati di esecuzione.“, è chiaro che se esistono abusi si devono applicare le sanzioni previste dal DPR 380/2001 (che possono arrivare fino all’ordine di demolizione).

Lo stesso comma 2 dell’art. 49 stabilisce inoltre che “E' fatto obbligo al comune di segnalare all'amministrazione finanziaria, entro tre mesi dall'ultimazione dei lavori o dalla segnalazione certificata di cui all'articolo 24, ovvero dall'annullamento del titolo edilizio, ogni inosservanza comportante la decadenza di cui al comma precedente.”

Ecco che tutto diventa più opaco, si sa da dove si parte, ma non si riescono a capire i risvolti che possano scaturire nel caso di edifici che presentino difformità rispetto al titolo abilitativo edilizio rilasciato. Aspettando le eventuali modifiche al DL con la legge di conversione, vediamo di venirne a capo con un po' di buon senso.

IL NOTIZIOMETRO