Superbonus 110% e condomini: la proroga che non serve a nessuno

Le intenzioni sono quelle di prevedere una mini proroga per l'utilizzo del bonus 110% per i condomini ma con precisi paletti

Chi ha seguito l'evoluzione (e l'involuzione) degli articoli 119 e 121 del Decreto Legge n. 34/2020 (Decreto Rilancio) sa molto bene che uno dei mali del superbonus sono stati i continui cambi normativi e le continue proroghe a 3/6 mesi a ridosso delle scadenze.

L'orizzonte temporale iniziale

L'idea iniziale del legislatore che ha messo a punto la detrazione più chiacchierata degli ultimi anni, era quella di prevedere una "super-detrazione" che consentisse la ripresa (il "Rilancio") economico del Paese in un momento di particolare crisi (la pandemia). Un bonus fiscale addirittura con aliquota superiore alla spesa per gli interventi ma con un orizzonte temporale di appena un anno e mezzo.

La prima versione dell'art. 119, comma 1 del Decreto Rilancio prevedeva, infatti, la possibilità di detrarre al 110% le spese per gli interventi sostenute dall'1 luglio 2020 al 31 dicembre 2021. Un orizzonte temporale molto breve considerato che:

- la legge di conversione del Decreto Rilancio è arrivata il 18 luglio 2020;

- gli ultimi provvedimenti attuativi sono stati pubblicati in Gazzetta Ufficiale il 5 ottobre 2020 (i due Decreti del MiSE "Asseverazioni" e "Requisiti minimi").

Se dovessimo considerare solo i chiarimenti arrivati dall'Agenzia delle Entrate per rispondere alle criticità applicative più rilevanti, è possibile dire che almeno per tutto il 2020 chi ha avviato un intervento di superbonus può essere considerato un vero e proprio "avventuriero".

Superbonus: numeri a confronto

Lo ha dimostrato anche Enea che, nel suo primo report (agosto 2021) relativo all'utilizzo del superbonus per gli interventi di riqualificazione energetica, ha registrato:

- 37.128 asseverazioni;

- 5.685.136.399,19 € investimenti ammessi a detrazione;

- 3.910.461.424,26 € investimenti per lavori conclusi ammessi a detrazione;

- 6.253.650.039,11 € detrazioni previste a fine lavori;

- 4.301.507.566,69 € detrazioni maturate per i lavori conclusi.

Immaginando che gli interventi siano effettivamente cominciati a partire dall'1 ottobre 2020, nei primi 11 mesi è stata registrata una media mensile di:

- 3.375 asseverazioni;

- 516.830.581,74 € investimenti ammessi a detrazione;

- 355.496.493,11 € investimenti per lavori conclusi ammessi a detrazione;

- 568.513.639,92 € detrazioni previste a fine lavori;

- 391.046.142,43 € detrazioni maturate per i lavori conclusi.

Da settembre a dicembre 2021, invece, sui numeri dell'agevolazione è possibile apprezzare l'effetto congiunto:

- dell'iniziale scadenza al 31 dicembre 2021 (nel frattempo prorogata al 30 giugno 2022 dalla Legge n. 178/2020 ma sulla quale le conferme sono arrivate solo a luglio 2021);

- l'effetto delle semplificazioni apportate dal Decreto Legge n. 77/2021 (Decreto Semplificazioni bis).

Sopratutto grazie (o a causa) del Decreto Semplificazioni-bis, il numero delle agevolazioni ha subito un'impennata su cui ancora oggi si cercano i "colpevoli" (salvo ammettere che i colpevoli siano stati tutti, Governo e Parlamento). Nei successivi 11 mesi (settembre 2021-luglio 2022) le medie mensili rispetto al medesimo intervallo precedentemente analizzato sono schizzate a:

- 16.984 asseverazioni (5 volte di più);

- 3.096.986.261 € investimenti ammessi a detrazione (6 volte di più);

- 2.205.562.482 € investimenti per lavori conclusi ammessi a detrazione (6,2 volte di più);

- 3.406.684.887 € detrazioni previste a fine lavori (6 volte di più);

- 2.426.118.730 € detrazioni maturate per i lavori conclusi (6,2 volte di più).

È chiaro che l'incremento sia dovuto anche al consolidamento delle disposizioni normative, ma non si può negare l'effetto delle continue proroghe a ridosso delle scadenze e del Decreto Semplificazioni-bis.

Le successive proroghe

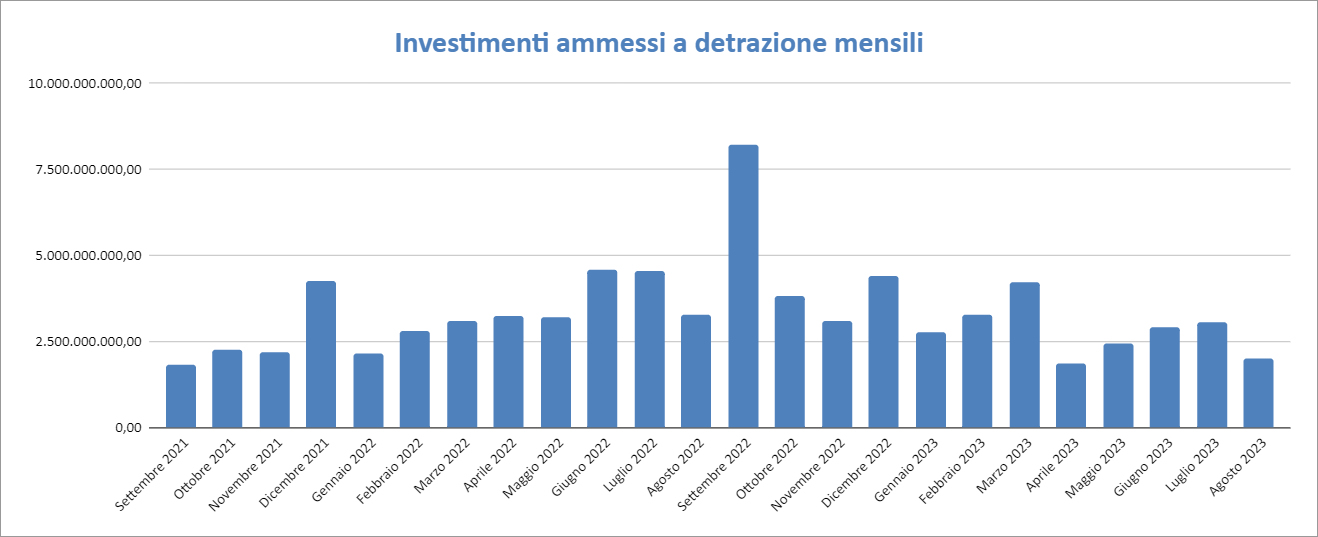

A questo punto è opportuno analizzare i dati mensili relativi alle asseverazioni e agli interventi ammessi a detrazione (dati Enea aggiornati ad agosto 2023).

Una semplice lettura dei grafici evidenzia dei picchi a ridosso di:

- dicembre 2021;

- giugno 2022;

- settembre 2022;

- dicembre 2022;

- marzo 2023.

Sono (guarda caso) proprio i mesi delle principali scadenze arrivate:

- dalla Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- dal Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- dal Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- dal Decreto-Legge 21 giugno 2022 n. 73 (Decreto Semplificazioni fiscali), convertito con modificazioni dalla Legge 4 agosto 2022, n. 122 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 18 novembre 2022, n. 176 (Decreto Aiuti-quater) convertito con modificazioni dalla Legge 13 gennaio 2023, n. 6;

- dalla Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023);

- dal Decreto-Legge 16 febbraio 2023, n. 11 (Decreto Cessioni), convertito con modificazioni dalla Legge 11 aprile 2023, n. 38;

- dal Decreto-Legge 1 giugno 2023, n. 61 (Decreto Alluvioni) convertito con modificazioni dalla Legge 31 luglio 2023, n. 100;

- dal Decreto Legge 10 agosto 2023, n. 104 (Decreto Asset), in attesa di conversione in legge.

Proroghe di 3/6 mesi arrivate sempre a ridosso delle scadenze previste.

La nuova proroga che non serve

Nelle ultime settimane, complice la preparazione della bozza di Legge di Bilancio per il 2024, si è tornati a parlare di superbonus, di frodi e del costo a carico dello Stato. Tra tante chiacchiere è tornato l'argomento proroga che, in questo caso, prenderebbe in considerazione le difficoltà riscontrate dai soggetti beneficiari per concludere i cantieri in corso.

Prendendo in considerazione i principali soggetti beneficiari l'attuale orizzonte temporale è il seguente.

Unifamiliari

La norma ha consentito l'utilizzo del superbonus 110% fino al 31 dicembre 2023 alle unifamiliari che al 30 settembre 2022 hanno completato il 30% dell'intervento complessivo. È stato previsto un nuovo superbonus 90% per tutto il 2023 per gli interventi avviati a partire dall'1 gennaio 2023 ma con 3 requisiti di accesso.

Condomini

Per i soggetti beneficiari di cui all'art. 119, comma 9, lett. a) del Decreto Rilancio (condomini e plurifamiliari da 2 a 4 u.i. e mono o pluri-proprietario persona fisica) l'orizzonte temporale per accedere al superbonus 90/110% termina il 31 dicembre 2023.

È allo studio una nuova proroga al 31 marzo 2024 riservata a questi ultimi soggetti ma con un vincolo sullo stato avanzamento lavori che dovrà essere del 60% entro il 31 dicembre 2023.

Sostanzialmente si starebbe pensando di dare 3 mesi in più per terminare un massimo del 40%. Una tempistica decisamente insoddisfacente anche se ripartisse l'acquisto dei crediti fiscali e incompatibile con qualsiasi tipologia di intervento che in questi 3 mesi, probabilmente, avrebbe solo il tempo di smontare i ponteggi.

Tra le altre cose, non si comprende se questa proroga sarà inserita nella legge di conversione del Decreto Legge n. 104/2023, che arriverà entro metà ottobre prossimo, oppure se si dovrà attendere la prossima legge di Bilancio che, come da copione, non approderà in Gazzetta Ufficiale prima del 30 dicembre 2023 (è un sabato).

Si preannunciano tempi duri, altri confronti e tanta passione per chi è rimasto ancora invischiato in una storia che stenta a trovare la parola fine.

IL NOTIZIOMETRO