Superbonus, SAL e spese di progettazione: come procedere sul portale Enea

Stato avanzamento lavori e asseverazione spese per la progettazione: come procedere nel Portale Enea con il successivo SAL nel caso in cui varino in diminuzione i lavori progettati

Lo stato d’avanzamento dei lavori deve fare espresso riferimento ad interventi effettivamente compiuti e con essi le relative spese tecniche, oneri e costi per il rilascio del Visto di Conformità, non è consentito, pertanto, asseverare opere non concretamente realizzate.

SAL e progettazione: la domanda all'esperto

Ho inviato un'asseverazione SAL 30% per un unità unifamiliare. Nel SAL ho inserito la spesa relativa alla progettazione delle opere per ogni capitolo di spesa previsto da progetto anche se i lavori per il capitolo di spesa specifico non erano iniziati. Ad oggi per motivi economici, parte degli interventi previsti non varranno realizzati. Come dovrei compilare l’asseverazione SAL finale. Considerando che con gli interventi realizzati ottengo comunque il salto di due classi. Ho pensato di caricare il SAL finale in variante, andando a eliminare gli interventi non realizzati, ma a quel punto il totale della spesa asseverata non mi coincide con il totale delle fatture caricate. Ho pensato a decurtare le spese tecniche asseverate dei lavori non realizzate dalle spese tecniche degli interventi conclusi, ma anche questo non mi sembra corretto dato che le spese non sono intercambiabili tra i diversi codici d’intervento. Come mi consigliate di procedere?

L'esperto risponde

Laddove si determini, durante il corso dei lavori, non realizzare alcuni interventi, al quesito “Ho asseverato nel 1° S.A.L. il costo inerente la progettazione, procedendo con lo stato d’avanzamento dei lavori finale in variante, in quanto alcune opere non saranno eseguite, la somma asseverata non coincide con la somma delle fatture”, si riscontra come segue.

Aver inserito nello Stato d’Avanzamento “il costo relativo alla progettazione” comporta che se di progettazione trattasi sia lecito esso venga asseverato, in quanto effettivamente è una prestazione professionale espletata, ovvero “eseguita”, eccetto essa non comprenda anche gli oneri dovuti per la Direzione Lavori ed agli adempimenti consequenziali inerenti le opere in sottrazione al cantiere, per costituire importi non riguardanti né prestazione e né lavori eseguiti.

Nell’elaborazione di una qualsiasi asseverazione con l’ausilio del Portale Enea è richiesto al tecnico l’inserimenti di due tipologie di somme:

- una riferita all’importo delle opere eseguite sino a quella data;

- una riferita all’importo complessivo delle opere desumibile dal Quadro Economico del Computo Metrico estimativo.

Entrambe le cifre devono includere gli oneri, quali IVA, spese professionali e costi strettamente correlati, quindi non fanno riferimenti alle sole lavorazioni.

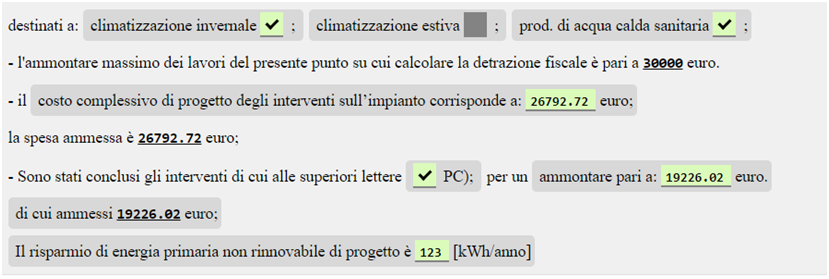

Per esemplificare con l’immagine sottostante di una asseverazione riguardante l’intervento trainante per la sostituzione dell’impianto di climatizzazione invernale e la produzione di ACS, vediamo:

- nel secondo rigo l’ammontare per € 30.000,00, quale somma massima dei lavori agevolabile;

- nel terzo rigo l’inserimento dell’importo di € 26.792,72 quale costo complessivo di progetto, computato per quell’immobile e per quel determinato intervento.

Essendo il costo in progetto inferiore all’importo massimo detraibile e/o agevolabile la spesa è ammessa interamente.

Entrando nel merito dell’asseverazione specifica:

- Al rigo 5 e al rigo 6 si legge che sulla somma da progetto (€ 26.792,72), alla data in cui viene resa l’asseverazione “Sono stati conclusi gli interventi”, ciò conferma, ma più concretamente dispone imperativamente quelle opere siano state ultimate, per l’importo che lo stesso tecnico trascrive, nel caso specifico di €19.226,02.

L’intervento in progetto, €26.792,72 complessivi, è stato realizzato per la quota parte di €19.226,02, comprensivi, come prima citato, dei lavori e degli oneri consequenziali, in relazione a cui debbono corrispondere fatture regolarmente emesse, ovvero fiscalmente in regola.

Per quanto attiene, pertanto, interventi non ancora realizzati, dal punto di vista fiscale, non possono esistere fatture emesse, orbene, laddove il professionista faccia riferimento a spese inerenti la progettazione, come elevato nel quesito, non si rileva vi siano errori, posto e constatato essa sia stata prestazione professionale espletata.

SAL in variante

Per un corretto adempimento, laddove si debbano detrarre dall’intervento complessivo opere non realizzate, è bene trasmettere lo Stato d’Avanzamento Lavori Finale in variante, rimodulando le sommatorie complessive, come abbiamo visto nel superiore esempio al rigo n.3, ciò se il precedente S.A.L. si riferisca congruamente ad interventi realizzati.

Contrariamente, se il professionista ha proceduto asseverando erroneamente anche interventi non realizzati, l’unica modalità per risolvere la criticità è annullare il S.A.L. precedente in quanto sarebbe ragionevolmente errato per la presenza di errori sostanziali, non è ammessa dalla norma una simile procedura.

Per approfondire:

- Asseverazione Enea e cessione del credito: cosa fare in caso di errore

- Superbonus e Asseverazione Enea: casistiche, esempi ed errori frequenti

Circa la sottrazione degli interventi che non si realizzeranno nulla lo impedisce, se, come affermato nel quesito, garantito il miglioramento di due classi energetiche dell’involucro edilizio, ma anche su questo aspetto è necessaria una importante osservazione.

Valutare attentamente se le opere che non saranno eseguite rientrino nella fattispecie dei cd. “interventi trainanti” o “interventi trainati”, in quanto il d.L.34/2020 impone la realizzazione degli interventi trainati nell’arco temporale nel quale si eseguono gli interventi trainanti, vale a dire che se ultimato, o se non si realizza ad esempio l’isolamento termico, se questo è trainante, e si procede, successivamente, alla sostituire gli infissi, rientrante nel regime degli interventi trainati, quest’ultimo, o un qualsiasi intervento rientrante nella medesima fattispecie, deve obbligatoriamente essere “contestualmente” realizzato tra la data di inizio e di fine lavori dell’intervento trainante.

Il mancato rispetto del superiore vincolo comporta la sostituzione degli infissi, o un qualsiasi altro intervento previsto al comma 2 dell’art.119 del d.L.34/2020 la fruizione dell’agevolazione ordinaria, ma non di quella di cui al Superbonus.

IL NOTIZIOMETRO