Bonus ristrutturazioni edilizie: come fare il bonifico parlante per la detrazione fiscale del 50%

Cosa sapere per effettuare il bonifico relativo alle spese per ristrutturazioni edilizie per ottenere la detrazione fiscale del 50%

Bonus ristrutturazioni edilizie: la nuova legge di Bilancio ha confermato fino al 31 dicembre 2020 molte delle detrazioni fiscali per la casa, tra le quali quelle del 50% per gli interventi di ristrutturazione edilizia.

Chiariamo subito che per ottenere la detrazione del 50% è necessario aver effettuato uno dei seguenti interventi.

Sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze

- manutenzione straordinaria (art. 3, lett. b) del Testo Unico Edilizia) - le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino la volumetria complessiva degli edifici e non comportino modifiche delle destinazioni di uso. Nell'ambito degli interventi di manutenzione straordinaria sono ricompresi anche quelli consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere anche se comportanti la variazione delle superfici delle singole unità immobiliari nonché del carico urbanistico purché non sia modificata la volumetria complessiva degli edifici e si mantenga l'originaria destinazione d'uso

- restauro e di risanamento conservativo (art. 3, lett. c) del Testo Unico Edilizia) - gli interventi edilizi rivolti a conservare l'organismo edilizio e ad assicurarne la funzionalità mediante un insieme sistematico di opere che, nel rispetto degli elementi tipologici, formali e strutturali dell'organismo stesso, ne consentano anche il mutamento delle destinazioni d'uso purché con tali elementi compatibili, nonché conformi a quelle previste dallo strumento urbanistico generale e dai relativi piani attuativi. Tali interventi comprendono il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell'edificio, l'inserimento degli elementi accessori e degli impianti richiesti dalle esigenze dell'uso, l'eliminazione degli elementi estranei all'organismo edilizio;

- ristrutturazione edilizia (art. 3, lett. c) del Testo Unico Edilizia) - gli interventi rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l’eliminazione, la modifica e l'inserimento di nuovi elementi ed impianti. Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi anche quelli consistenti nella demolizione e ricostruzione con la stessa volumetria di quello preesistente, fatte salve le sole innovazioni necessarie per l'adeguamento alla normativa antisismica nonché quelli volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza.

Su tutte le parti comuni degli edifici residenziali

Tutti i precedenti più gli interventi di manutenzione ordinaria (art. 3, lett. a) del Testo Unico Edilizia) - gli interventi edilizi che riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli impianti tecnologici esistenti.

Altri interventi

Oltre ai suddetti, è possibile richiedere la detrazione fiscale del 50% anche per gli interventi:

- necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, anche se questi lavori non rientrano nelle categorie indicate nei precedenti punti e a condizione che sia stato dichiarato lo stato di emergenza;

- relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune;

- finalizzati all’eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi (ad esempio, la realizzazione di un elevatore esterno all’abitazione);

- per la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia idoneo a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap gravi, ai sensi dell’articolo 3, comma 3, della legge 104/1992;

- di bonifica dall’amianto e di esecuzione di opere volte ad evitare gli infortuni domestici;

- relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi.

Bonus ristrutturazioni edilizie: come fare il bonifico per la detrazione fiscale del 50%

Abbiamo già chiarito quali sono le spese detraibili e quali documenti occorre produrre, oggi parleremo di un aspetto molto semplice ma che ha generato spesso complicazioni: come fare il bonifico per ottenere la detrazione fiscale del 50%.

Il bonifico "parlante"

Per fruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale (anche "on line") e che lo stesso sia "parlante" ovvero riporti:

- la causale del versamento con il riferimento alla norma (per le ristrutturazioni edilizie articolo 16-bis del DPR n. 917/1986);

- codice fiscale del beneficiario della detrazione;

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

Per i bonifici effettuati online, accedendo alla piattaforma della propria banca è possibile scegliere se effettuare:

- bonifico;

- bonifico per agevolazione fiscale.

È necessario scegliere quest'ultimo e compilare i campi relativi a:

- dati del beneficiario

- dati del bonifico

- ordinante

- causale (inserire i dati della fattura);

- tipo di agevolazione;

- codice fiscale/Partita IVA del beneficiario;

- codice fiscale del fruitore dell'agevolazione.

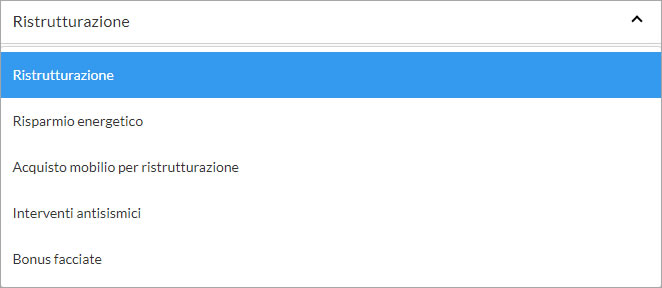

Tipo di agevolazione

Nel campo "tipo di agevolazione" sarà possibile scegliere tra le seguenti voci:

- Ristrutturazione

- Risparmio energetico

- Acquisto mobilio per la ristrutturazione

- Interventi antisismici

- Bonus facciate

Per la fruizione delle detrazioni fiscali del 50% previste per gli interventi di ristrutturazione edilizie, è necessario scegliere la voce "Ristrutturazione".

A cura di Redazione LavoriPubblici.it

IL NOTIZIOMETRO